Es ist in aller Munde: Versicherungsgesellschaften erhöhen die Zinsen bzw. Überschuss-Leistungen für Lebens- und Rentenversicherungen. Doch ein ökonomischer Blick verrät: Es wird noch Jahrzehnte dauern, bis die gestiegenen Zinsen bei den Verbrauchern ankommen.

Zum Zeitpunkt der Erstellung des Artikels, wird bereits wieder in EZB-Kreisen diskutiert, die Zinsen zu senken. Gründe hierfür sind das flaue Wirtschaftswachstum im Euro-Raum und die anhaltend sinkende Inflation.

Erster Gewinner: Banken

In Deutschland gibt es etwa 640 Banken. Ein Geschäftsbereich des Bankgeschäftes ist es, Einlagen im Sinne von Spargeldern anzunehmen und dieses Geld wieder zu verleihen oder anzulegen. Am Überschuss wird der Einleger (Sparkunde) mehr oder weniger beteiligt.

Über 50% der Banken geben Zinsanstieg nicht weiter

Wie der folgende (zahlreicher) Artikel verrät, nutzen viele Banken die Gunst der Stunde um hereingenommenes Geld sicher und risikofrei bei der EZB für 4% einzulagern. Der Kunde erhält dafür satte 1-1,5% als Ausgleich für diese großartige Leistung (#Ironie). Oder man verleiht das Geld einfach mit deutlich gestiegenen Dispozinsen zwischen 12-18% an die eigenen Kunden weiter. Der Sparer erhält davon ebenfalls 1-1,5%.

Versicherer sitzen auf Altlasten

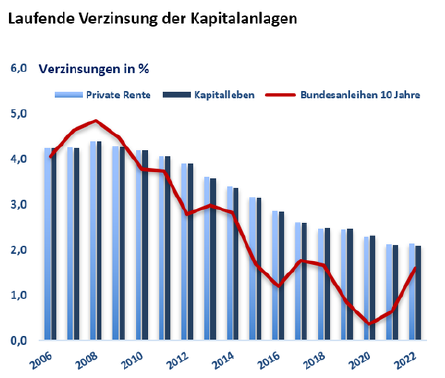

Wie die folgende Grafik zeigt, waren Bundesanleihen einmal deutlich lukrativer. Natürlich: Im Gegenzug musste man seinerzeit auch für eine Kreditaufnahme viel mehr bezahlen als noch vor Kurzem.

Kunden und Versicherung zehren zum Teil immer noch von 10 oder 20 jährigen Bundesanleihen jenseits der 3% oder 4% Marke. So flossen auch in diesem Jahr noch Anleihen aus den Jahren zwischen 2004 (20 Jährige Anleihe) und 2014 (10 Jährige Anleihe) ein, die im Vergleich zu den darauffolgenden Jahren (unter 2% und unter 1%) deutlich höher dotiert waren.

Kaufzwang für Versicherungen

Doch auch in den ‚mageren‘ Jahren danach waren Versicherungsgesellschaften gezwungen >75% der Kundengelder zu 1%, 0,5% und weniger anzulegen. Denn der Gesetzgeber schreibt vor, dass ein Großteil der Kundengelder in Rentenpapieren wie Bundesanleihen zu investieren sind.

Mal abgesehen davon, dass man hier von einer eher unheiligen Allianz zwischen der Politik und der Versicherungswirtschaft spricht, indem immer frisches Geld über Lebens- und Rentenversicherungen in die Kassen der Bundesregierung gespült werden (100 Milliarden Beitragssumme pro Jahr). Vielmehr möchte ich in diesem Artikel aufzeigen, dass die Anleihe-Käufe zwischen den Jahren 2014-2024 von niedrigster Rendite geprägt sind.

Auslauf dauert noch Jahrzehnte

Bis also der Höhepunkt (oder Tiefpunkt) der 10jährigen, festverzinslichen Papiere aufgebraucht bzw. ausgelaufen ist, dauert es noch mindestens bis 2030. Da enden die 0,5% Anleihen aus dem Jahr 2020 die in großem Stil eingekauft wurden. Auch die Jahre danach sprechen wir von Papieren die unter 2% rangieren.

Zinssenkung wahrscheinlich

Wenn nun auch wieder die Zinsen der EZB gesenkt würden, bleiben wir auf dem aktuellen Niveau oder schlimmer: spülen in den Folgejahren noch mehr dieser schlecht verzinsten Papiere in den Deckungsstock der Versicherungsgesellschaften. Diese können damit ihre Zinsversprechen noch schlechter lösen, kommen in Bedrängnis oder holen sich die Gelder anderweitig: zum Beispiel beim Kunden über die regulatorischen Spielräume (mehr zum Paragraph 163 Versicherungsvertragsgesetz (VVG) hier) oder dem Verkauf von ‚Altlasten‘ über externen Run-Off (mehr zum Thema Run-Off in diesem Artikel).

💡 FAZIT

Es braucht 10 Jahre bis eine Zinssenkung ein Niveau erreicht wie wir es bis 2020 gesehen haben. Ebenso lange dauert es, aus einem solchen Zinsniveau wieder herauszuwachsen. Verbraucher tun gut daran, den zum Teil herausposaunten Versprechen der Versicherungsunternehmen nicht allzu viel Vertrauen zu schenken und Ihre Verträge schnell zu überprüfen.