Georg S., 59 Jahre, Königswinter. Generali Riester-Rente seit 2008.

Er öffnet im Februar 2026 seine Standmitteilung. Liest die Zahlen. Legt das Schreiben auf den Küchentisch.

Dann ruft er mich an.

„Herr Sagerer, ich verstehe das nicht. Ich zahle seit fast 18 Jahren ein. Der Vertrag steht bei 41.202 Euro. Aber meine garantierte Rente soll nur 193 Euro im Monat sein?“

Ich sage: „Ja. Das steht so drin. Lassen Sie uns rechnen.“

Was wir dabei gefunden haben, zeige ich Ihnen in diesem Artikel. Mit echten Zahlen. Aus echten Dokumenten. Und mit einer Strategie, die niemand sonst so erklärt.

Das System hat funktioniert. Nur nicht für Sie.

Bevor wir zu Georg S. kommen – die ehrliche Antwort auf eine Frage, die sich viele stellen:

Warum war Riester so schlecht?

Die offizielle Antwort: Die 100-Prozent-Beitragsgarantie hat renditestarke Investments verhindert.

Die ehrliche Antwort: Die Versicherungswirtschaft hat sich über Jahrzehnte systematisch bedient.

Rund 4 Milliarden Euro staatliche Zulagen wurden in dieses System gespült. Staatsgeld. Ihr Geld als Steuerzahler. Und wer hat davon profitiert?

Abschlussprovisionen. Verwaltungskosten von 2 bis 3 Prozent pro Jahr. Intransparente Produktstrukturen, die kein Mensch versteht. Das war kein Versehen. Das war Geschäftsmodell.

Was jetzt passiert – und was es für Sie bedeutet

Der Bundestag hat am 27. März 2026 beschlossen: Ab 1. Januar 2027 gibt es keine neuen Riester-Verträge mehr.

Ihr bestehender Vertrag läuft weiter. Bestandsschutz. Niemand zwingt Sie zu irgendetwas.

Und eine Neuerung, die wir ausdrücklich begrüßen: Der Rentenzwang entfällt.

Bisher mussten Sie Ihr Guthaben als lebenslange Rente auszahlen lassen – ob Sie wollten oder nicht. Ab 2027 entscheiden Sie selbst. Wann. Wie viel. In welcher Form.

Das klingt gut. Ist es auch. Aber es ändert nichts an der entscheidenden Frage:

Was machen Sie jetzt mit dem, was drin ist?

Der Fall Georg S. – was die Dokumente wirklich zeigen

Die Ausgangslage – belegt durch §92 EStG Bescheinigung und Wertmitteilung der Generali (Stand 31.12.2025) sowie ZfA-Auskunft Deutsche Rentenversicherung (20.01.2026):

| Versicherungsbeginn | 01.01.2008 |

| Rentenbeginn vereinbart | 01.06.2033 |

| Restlaufzeit ab heute | ca. 7,2 Jahre |

| Selbst eingezahlte Beiträge | 31.098 € |

| Erhaltene staatliche Zulagen | 2.665 € |

| Aktuelles Guthaben | 41.203 € |

| Rückkaufswert bei Kündigung | 41.203 € |

| Zurückzuzahlen bei Kündigung (ZfA-Auskunft ab 2011) | mind. 10.962 € |

| Verbleibendes Kapital nach Kündigung | ca. 30.241 € |

| Garantiertes Vermögen bei Rentenbeginn 2033 | 36.428 € |

| Garantierte Monatsrente | 193,25 € |

Was sofort auffällt:

Das garantierte Vermögen bei Rentenbeginn – 36.428 Euro – liegt unter dem heutigen Guthaben von 41.203 Euro.

Das bedeutet: Wenn der Fonds weiterhin so läuft wie 2025, wäre Georg in 7 Jahren schlechter dran als heute.

Was die Wertmitteilung 2025 zeigt – Zeile für Zeile:

| Position | Betrag |

| Eigenbeiträge 2025 | +1.945,92 € |

| Staatliche Zulage 2025 | +175,00 € |

| Zinsen und Überschüsse 2025 | 72,39 € |

| Fondsentwicklung 2025 | − 391,44 € |

| Abschlusskosten 2025 | − 4,50 € |

| Verwaltungskosten 2025 | − 259,70 € |

| Netto aus Fonds, Kosten, Zinsen | − 583,25 € |

Die staatliche Förderung von 175 Euro hat den Verlust aus Kosten und Fondsentwicklung nicht kompensiert.

Ein Jahr. Dieser Vertrag hat Georg S. 2025 netto mehr gekostet als er gebracht hat.

Und das ist kein Ausnahmejahr. Das ist das Ergebnis einer Struktur, die so gebaut ist.

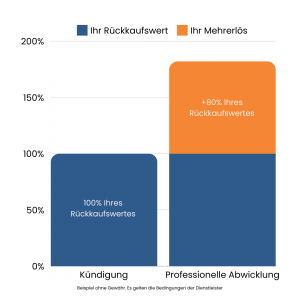

Die vier Wege – was sie für Georg S. konkret bedeuten

Weg 1: Kündigen

Rückkaufswert 41.203 €, abzüglich ZfA-Rückzahlung mindestens 10.962 €. Verbleibendes Kapital: ca. 30.241 €.

| Wiederanlage | Ergebnis 2033 |

|---|---|

| 5% p.a. | ca. 43.100 € |

| 6% p.a. | ca. 45.600 € |

Fazit: Kündigung kostet sofort über 10.000 Euro. Nur mit guter Wiederanlage überhaupt sinnvoll – und selbst dann nicht die stärkste Option.

Weg 2: Stilllegen

Keine weiteren Einzahlungen. Kosten laufen weiter. 2025 allein: 259,70 € Verwaltungskosten plus 391,44 € negative Fondsentwicklung = 651 € Belastung in einem einzigen Jahr – ohne einen Cent einzuzahlen.

Fazit: Totes Kapital in teurem Mantel. Keine Empfehlung.

Weg 3: Wechsel ins Altersvorsorgedepot

Guthaben 41.203 € wird übertragen. Zulagen bleiben erhalten. ETF-Anlage, max. 1% Kosten, keine Rentenpflicht mehr.

| Szenario | Ergebnis 2033 |

|---|---|

| MSCI World 7% p.a. – Idealfall | ca. 66.000 € |

| MSCI World mit −35% Drawdown kurz vor Rente | ca. 43.000 € |

Fazit: Theoretisch stark – aber mit nur 7,2 Jahren Restlaufzeit und einem Fonds der 2025 bereits negativ lief, ist das Drawdown-Risiko für Georg S. real. Wer kurz vor der Rente steht, hat keine Zeit mehr, einen Kurssturz auszusitzen.

Weg 4: Nachberechnung nicht ausbezahlter Überschüsse

Das ist der Weg, den die wenigsten kennen. Und für Georg S. der stärkste.

Warum kein klassischer Widerruf?

Das sogenannte ewige Widerrufsrecht gilt für Verträge, die zwischen dem 29. Juli 1994 und dem 31. Dezember 2007 abgeschlossen wurden. Der Vertrag von Georg S. begann am 01.01.2008 – damit greift das neue VVG, und ein Widerruf würde lediglich den Rückkaufswert zurückbringen, was wirtschaftlich einer Kündigung entspricht.

Was stattdessen funktioniert: die Nachberechnung.

Versicherer sind gesetzlich verpflichtet, Überschüsse anteilig an ihre Kunden auszuschütten. In der Praxis wurde das jahrelang zu wenig getan. Ein vereidigter Aktuar berechnet auf Basis der tatsächlichen Ertragslage der Generali – Rohüberschuss, Rückstellung für Beitragsrückerstattung (RfB), Zinszusatzreserve (ZZR) – was Georg S. wirklich zusteht.

Schauen wir uns die Zahl an: 72,39 Euro Zinsen und Überschüsse für ein gesamtes Jahr auf einem Guthaben von über 40.000 Euro. Das entspricht einer Verzinsung von 0,18 Prozent. Die tatsächliche Ertragslage der Generali in diesem Zeitraum war eine andere. Die Differenz ist das, was nachgefordert werden kann.

| Szenario Mehrerlös | Kapital nach ZfA-Rückzahlung | Ergebnis 2033 bei 6% p.a. |

|---|---|---|

| +25% konservativ | 40.542 € | ca. 61.000 € |

| +35% realistisch | 44.662 € | ca. 67.000 € |

Das Kombi-Szenario: Fixed Income + neues Altersvorsorgedepot

Das ist die Strategie, die am meisten rausholt. Und die am wenigsten erklärt wird.

Die Idee:

Das freigewordene Kapital aus der Nachberechnung fließt in eine planbare Fixed-Income-Anlage zu 6% p.a. Die monatlichen Zinserträge werden nicht thesauriert – sie werden direkt abgeschöpft und fließen als Eigenbeitrag in das neue Altersvorsorgedepot. Dort holen sie sich die volle staatliche Förderung.

Das Kapital selbst bleibt unangetastet und stabil. Die Zinsen arbeiten zusätzlich im geförderten Depot weiter.

Die Rechnung – konkret für Georg S.:

Ausgangsbasis nach Nachberechnung (+35%) und ZfA-Rückzahlung: 44.662 € frei verfügbares Kapital.

Baustein 1 – Fixed Income (Kapital konstant, Zinsen werden abgeschöpft):

- 44.662 € zu 6% p.a. = 2.676 €/Jahr = 223 €/Monat Zinsertrag

- Das Kapital bleibt konstant bei 44.662 € bis 2033

- Keine Thesaurierung, da Zinsen ins AV-Depot fließen

Baustein 2 – Altersvorsorgedepot ab 2027:

- Eigenbeitrag: 223 €/Monat = 2.676 €/Jahr

- Staatliche Förderung:

- 50% auf erste 360 €/Jahr = 180 €/Jahr

- 25% auf weitere 2.316 €/Jahr = 579 €/Jahr

- Gesamtzulage: 759 €/Jahr zusätzlich

- Effektiver monatlicher Depotbeitrag inkl. Zulage: 286 €/Monat

- Laufzeit: 7,2 Jahre bei konservativen 5% p.a.

- Depotstand 2033: ca. 29.800 €

Gesamtvermögen Georg S. bei Rentenbeginn 2033:

| Baustein | Wert 2033 |

|---|---|

| Fixed Income Kapital (stabil) | 44.662 € |

| Altersvorsorgedepot | ~29.800 € |

| Gesamt | ~74.500 € |

Zum Vergleich: Altvertrag einfach weiterführen → ~37.000 €

Das Delta: 37.500 Euro mehr. Planbar. Ohne Drawdown-Risiko.

Und Georg S. entscheidet 2033 vollständig selbst:

Das Fixed-Income-Kapital von 44.662 € läuft weiter und zahlt weiterhin ca. 223 Euro Zinsen pro Monat – eine planbare monatliche Privatrente auf unbestimmte Zeit, solange das Kapital investiert bleibt. Das Altersvorsorgedepot kann als Einmalbetrag entnommen, als Auszahlplan strukturiert oder weiter angelegt werden.

Kein Rentenzwang. Keine Versicherung dazwischen. Volle Kontrolle.

Die Gesamtübersicht: Alle Szenarien für Georg S.

| Weg | Kapital verfügbar | Ergebnis 2033 | Drawdown-Risiko | Selbstbestimmt |

|---|---|---|---|---|

| Altvertrag weiterführen | gebunden | ~37.000 € | keines | ❌ |

| Kündigung + 6% | 30.241 € | ~45.600 € | keines | ✅ |

| Wechsel MSCI World | 41.203 € | 43.000–66.000 € | ⚠️ hoch | ✅ |

| Nachberechnung + 6% | 40.500–44.700 € | ~61.000–67.000 € | keines | ✅ |

| Nachberechnung + Fixed Income + AV-Depot | 44.662 € | ~74.500 € | keines | ✅ |

Modellrechnungen auf Basis belegter Ausgangsdaten. Steuerliche Auswirkungen individuell verschieden und nicht eingerechnet.

Der Unterschied zwischen dem schlechtesten und dem besten Weg: 37.500 Euro.

Das ist nicht der Unterschied zwischen klug und dumm. Das ist der Unterschied zwischen informiert und nicht informiert.

Was die ZfA-Auskunft zeigt – und wie wir Ihnen dabei helfen

Wissen Sie, wie viel Sie bei einer Kündigung zurückzahlen müssten?

Die meisten wissen es nicht.

Georg S. hat es getan. Die Zentrale Zulagenstelle für Altersvermögen (ZfA) bei der Deutschen Rentenversicherung hat ihm schriftlich bestätigt: Für seinen Vertrag bei der Generali wurden seit 2011 nachweislich 7.015,34 € Altersvorsorgezulagen und 3.947,66 € Steuerermäßigungen gutgeschrieben – zusammen 10.962,00 € Rückzahlungspflicht bei Kündigung.

Hinweis: Da der Vertrag 2008 begann, die ZfA-Tabelle aber erst ab 2011 läuft, kann die tatsächliche Rückzahlungssumme noch höher liegen. Für eine vollständige Auskunft ist eine ergänzende Anfrage für 2008–2010 erforderlich.

Wir bereiten diese Anfrage für Sie vor.

Unter Angabe Ihrer Adresse und Steuer-ID erstellen wir das ZfA-Schreiben für Sie – vollständig und korrekt ausgefüllt. Die Antwort geht per Post direkt an Sie. Sie leiten uns das Dokument weiter. Dann rechnen wir gemeinsam.

Das klingt nach wenig. Ist aber der erste Schritt, ohne den keine seriöse Entscheidung möglich ist.

Was Sie jetzt konkret tun sollten

Schritt 1: Wertmitteilung und §92 EStG Bescheinigung heraussuchen. Aktuelles Guthaben, Kostenpositionen, Vertragsbeginn.

Schritt 2: ZfA-Anfrage – wir bereiten das Schreiben für Sie vor. Sie senden es ab. Die Antwort kommt per Post zu Ihnen.

Schritt 3: Nachberechnung prüfen lassen. Wie hoch ist die tatsächliche Überschussbeteiligung Ihres Versicherers? Was steht Ihnen wirklich zu? Diese Frage holt am meisten Geld zurück.

Schritt 4: Strategie entwickeln. Kapital freistellen, sinnvoll anlegen, neue Förderung mitnehmen. In dieser Reihenfolge.

Was als nächstes kommt – unsere Artikelserie

Dieser Artikel ist der Überblick. Die Details folgen in vier Unterartikeln:

→ Artikel 2: Widerruf & Nachberechnung – So holen Sie 30–40% mehr aus Ihrem Riester heraus Was die Nachberechnung nicht ausbezahlter Überschüsse bedeutet. Wie ein vereidigter Aktuar rechnet. Für welche Verträge das besonders aussichtsreich ist.

→ Artikel 3: Kündigung + Wiederanlage – Wann es sich trotzdem lohnt Die eine Konstellation, in der Kündigung wirtschaftlich sinnvoll sein kann. Mit konkreten Schwellenwerten und Rechenbeispielen.

→ Artikel 4: Wechsel ins Altersvorsorgedepot – Für wen der MSCI World Sinn macht Ab wann der Wechsel wirklich lohnt. Welche Restlaufzeit Sie dafür brauchen. Und wie Sie das Drawdown-Risiko absichern.

→ Artikel 5: Fixed Income als Rentenersatz – Planbar, sicher, selbstbestimmt Wie das Kombi-Modell aus Fixed Income und neuem AV-Depot konkret aufgebaut wird. Welche Förderungen Sie mitnehmen. Und warum das Kapital dabei doppelt arbeitet.

Ein letzter Gedanke

Georg S. hat 18 Jahre eingezahlt. Pünktlich. Jeden Monat.

2025 hat sein Vertrag mehr gekostet als er gebracht hat. Das garantierte Vermögen bei Rentenbeginn liegt unter seinem heutigen Guthaben. Seine garantierte Monatsrente: 193 Euro.

Das ist nicht sein Versagen. Das ist das Ergebnis eines Systems, das für andere gemacht wurde.

Aber heute hat er eine Wahl. Und die Zahlen sind klar.

74.500 Euro oder 37.000 Euro. Selbstbestimmt oder fremdverwaltet. Mit Strategie oder ohne.

Finden Sie heraus, welcher Weg für Ihren Vertrag der richtige ist.

Wir analysieren Ihren Riester-Vertrag kostenlos im Erstgespräch. Wir bereiten die ZfA-Anfrage für Sie vor. Wir rechnen durch, was wirklich möglich ist.

[→ Jetzt kostenloses Erstgespräch anfragen]

Alle in diesem Artikel verwendeten Zahlen stammen aus echten Dokumenten eines anonymisierten Kundenfalls (Initialen G.S., Königswinter): §92 EStG Bescheinigung der Generali Deutschland Lebensversicherung AG (03.02.2026), Wertmitteilung zum 31.12.2025, ZfA-Auskunft Deutsche Rentenversicherung Bund (20.01.2026). Berechnungen zur Wiederanlage basieren auf marktüblichen Modellrechnungen. Steuerliche Auswirkungen sind individuell verschieden und nicht eingerechnet. Dieser Artikel stellt keine Anlage-, Steuer- oder Rechtsberatung dar (§34d GewO).

Marco Sagerer ist Geschäftsführer der Rente mit Kopf GmbH und berät seit 2007 Menschen bei der Optimierung ihrer Altersvorsorge.