Stellen Sie sich vor, Sie könnten Ihre Altersvorsorge aktiv gestalten und Ihr Kapital in renditestarke Anlagen investieren, die Ihnen Sicherheit und attraktive Erträge bieten. Genau das ist möglich, wenn Sie sich von Ihrer herkömmlichen Rentenversicherung verabschieden und Ihr Kapital freisetzen. Viele Menschen stehen kurz vor der Auszahlung ihrer Rentenversicherung und fragen sich, ob es nicht sinnvollere Alternativen gibt, um ihre finanzielle Zukunft zu sichern.

Die Rückabwicklung Ihrer Rentenversicherung kann Ihnen genau diese Möglichkeit eröffnen. Sie erhalten Ihre eingezahlten Beiträge und oft eine zusätzliche Entschädigung für entgangene Renditen zurück. Dieses Kapital können Sie in smarte Wiederanlagestrategien investieren, die speziell darauf ausgelegt sind, Ihre Altersvorsorge profitabel und nachhaltig zu gestalten.

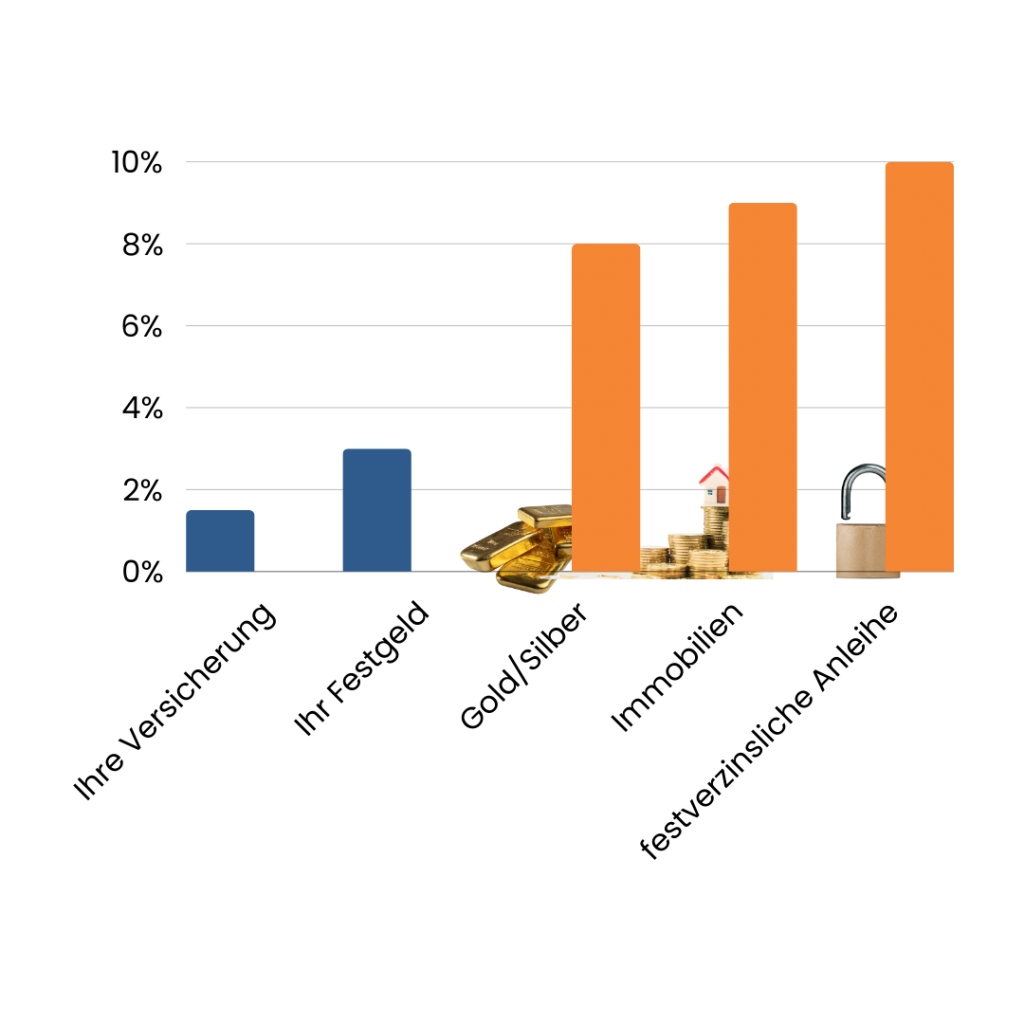

In diesem Artikel stellen wir Ihnen drei gezielte Wiederanlagestrategien vor, die Ihnen langfristig Sicherheit und attraktive Renditen bieten – von festverzinslichen Anleihen über Immobilien bis hin zu Edelmetallen.

Mehr Kapital für Ihre Altersvorsorge

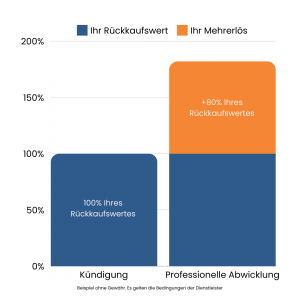

Die Rückabwicklung Ihrer Rentenversicherung bietet im Vergleich zur bloßen Kündigung oder zum Verkauf des Vertrags häufig eine deutlich höhere Auszahlung. Sie erhalten nicht nur Ihre eingezahlten Beiträge zurück, sondern oft auch eine Entschädigung, die bis zu 150-200 % des Rückkaufswerts beträgt. Mit diesem Kapital können Sie Ihre Altersvorsorge neu und gewinnbringend ausrichten.

Zusammenfassung: Die Rückabwicklung schafft Ihnen die finanzielle Freiheit, Ihre Altersvorsorge in renditestarke und flexible Anlageformen zu investieren, die Ihr Kapital langfristig sichern und wachsen lassen.

Clevere Wiederanlagestrategien für eine zukunftssichere Altersvorsorge

Nachdem Sie durch die Rückabwicklung Kapital freigesetzt haben, stehen Ihnen mehrere Möglichkeiten zur Verfügung, dieses sinnvoll und profitabel wieder anzulegen. Im Folgenden stellen wir Ihnen drei Anlageoptionen vor, die sich ideal für Ihre Altersvorsorge eignen und konkrete Vorteile bieten.

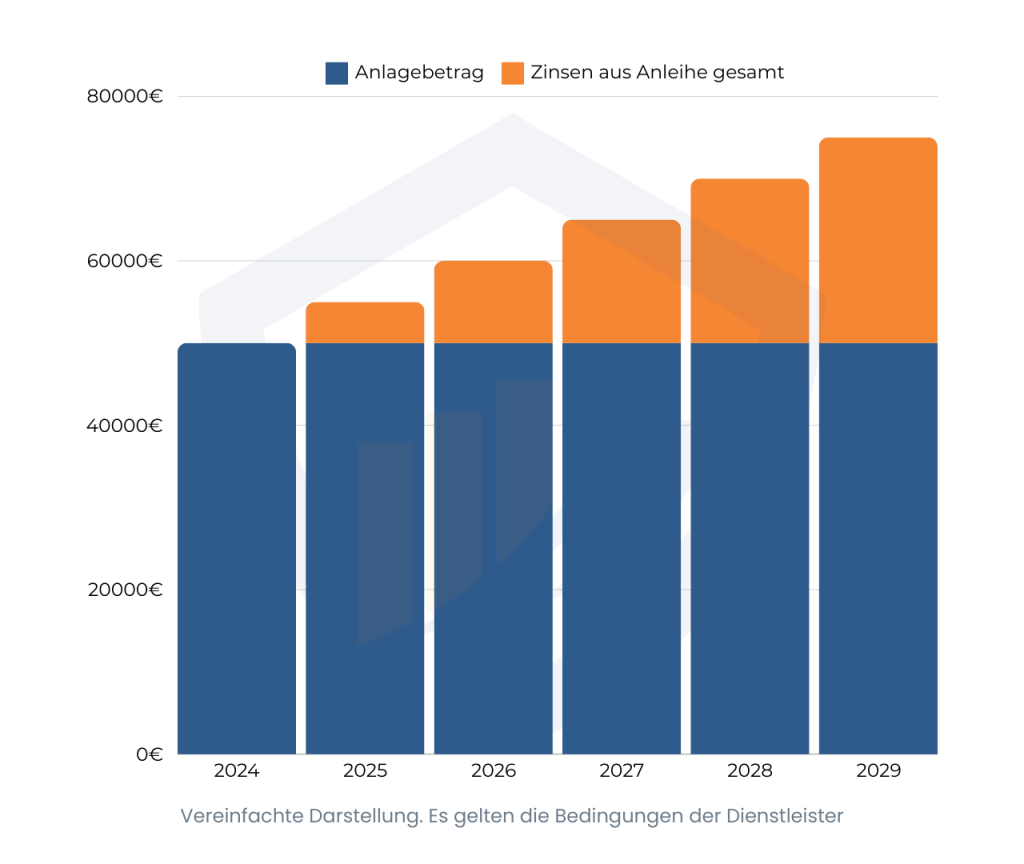

1. Festverzinsliche Anleihe mit 10 % garantierter jährlicher Rendite

Eckdaten und Vorteile:

- Laufzeit: 5 Jahre, tägliche Verfügbarkeit – Sie bleiben flexibel und haben Zugriff auf Ihr Kapital.

- Rendite: Garantierter Zins von 10 % jährlich, fest und planbar.

- Kosten: Keine Verwaltungs- oder Ausgabe-Kosten – das gesamte Investment geht in die Rendite.

- Sicherheit: Die Anleihe ist erstrangig besichert durch die gesamte Bilanzsumme des Unternehmens (280 Mio. Euro gegenüber einer Anleihe von 25 Mio. Euro) und wird von der Finanzaufsicht reguliert.

- Nachhaltigkeit: Investition in rentable ESG-Projekte, die soziale und ökologische Standards erfüllen.

Was das für Sie bedeutet: Diese festverzinsliche Anleihe ist eine ideale Option für Anleger, die eine sichere und stabile Anlage suchen. Dank der hohen Besicherung und täglichen Verfügbarkeit bleibt Ihr Kapital flexibel. Mit einer garantierten Rendite von 10 % pro Jahr können Sie in fünf Jahren die Hälfte Ihres Investments zusätzlich erwirtschaften – eine attraktive Aussicht, die Ihnen finanzielle Planungssicherheit für den Ruhestand bietet.

Fiktives Szenario: Frau Schneider, 62 Jahre alt, hat nach der Rückabwicklung ihrer Rentenversicherung 50.000 Euro zur Verfügung. Sie entscheidet sich für die festverzinsliche Anleihe und erzielt durch den jährlichen garantierten Zins von 10 % nach fünf Jahren 25.000 Euro zusätzliches Kapital. Diese Sicherheit und Flexibilität hätte ihr die Rentenversicherung so nicht bieten können.

Zusammenfassung: Die festverzinsliche Anleihe bietet Ihnen eine attraktive und gesicherte Rendite, ideal für Anleger, die ein stabiles Einkommen und hohe Flexibilität suchen.

2. Voll gemanagte Kapitalanlageimmobilien – doppelte Einkünfte und hohe Steuervorteile

Eckdaten und Vorteile:

- Steuervorteil: Hohe Abschreibung von über 4 % pro Jahr – dadurch erhalten Sie erhebliche Steuerersparnisse.

- Finanzierung: Nur 100-200 € monatlich und eine Eigenkapitaleinlage von ca. 10.000 € nötig.

- Doppelte Einkommensquelle: Sie erzielen Mieteinnahmen (Einkommen 1) und Steuervorteile durch die Absetzung der Zinsen und Abschreibungen (Einkommen 2).

- Hohe Inflationssicherheit: Wohnungsnot und steigende Mieten in Deutschland bedeuten langfristig stabile und wachsende Einnahmen.

Was das für Sie bedeutet: Bei dieser Immobilienanlage profitieren Sie davon, dass ein großer Teil der Immobilie durch Mieteinnahmen und Steuerersparnisse „abbezahlt“ wird – tatsächlich finanzieren das Finanzamt und Ihre Mieter rund 75 % der Immobilie. Wenn Sie beispielsweise eine Immobilie für 200.000 € erwerben und einen Grenzsteuersatz von 35 % haben, erhalten Sie allein durch die Abschreibung von 4 % jährlich etwa 2.800 € Steuervorteil. Hinzu kommen Zinsabschreibungen und die Hausverwaltungskosten, die sich ebenfalls steuermindernd auswirken. Nach 10 Jahren können Sie die Immobilie steuerfrei mit Gewinn verkaufen.

Fiktives Szenario: Herr Schulze, 55 Jahre alt, entscheidet sich nach der Rückabwicklung für eine Kapitalanlageimmobilie. Mit einer Einlage von 10.000 € und monatlich 150 € decken die Mieteinnahmen und die Steuervorteile einen Großteil der Kosten. Nach 10 Jahren hat Herr Schulze eine Immobilie, die ihm durch die Wertsteigerung und den steuerfreien Verkaufserlös einen attraktiven Gewinn verschafft.

Zusammenfassung: Diese Immobilienanlage bietet Ihnen eine wertbeständige und inflationssichere Anlage mit steuerlichen Vorteilen und einem klaren Renditeplus durch Mieteinnahmen und Wertsteigerung.

3. Physische Edelmetalle (Gold und Silber) – krisensicher und steueroptimiert

Eckdaten und Vorteile:

- Steuervorteil: Kauf im Zollfreihandelslager ermöglicht 19 % Mehrwertsteuerersparnis – Sie erhalten für den gleichen Preis 19 % mehr Edelmetall.

- Besteuerung: Gewinne nach 12 Monaten Haltedauer sind steuerfrei.

- Günstiger Einstieg: Kauf zum Kilopreis statt in teuren Kleinstmengen wie Unzen oder Barren.

- Sichere Verwahrung: Blockchain-Technologie garantiert gesicherte Eigentumsverhältnisse.

Was das für Sie bedeutet: Gold und Silber sind seit jeher sichere Häfen, besonders in wirtschaftlich unsicheren Zeiten. Durch den Kauf im Zollfreihandelslager sparen Sie 19 % Mehrwertsteuer, was Ihnen 19 % mehr Edelmetall zum gleichen Preis bringt. Dank der Blockchain-gestützten Verwahrung ist Ihr Investment sicher und transparent dokumentiert. Zudem sind Gewinne aus dem Verkauf nach einem Jahr steuerfrei, sodass Sie die gesamte Wertsteigerung ohne Abzüge nutzen können.

Fiktives Szenario: Familie Weber kauft nach der Rückabwicklung Edelmetalle im Wert von 20.000 Euro und spart durch den Kauf im Zollfreihandelslager 3.800 Euro an Mehrwertsteuer. Nach einem Jahr verkaufen sie das Edelmetall steuerfrei und profitieren von der Wertsteigerung – eine krisensichere, stabile Anlage, die sich unabhängig von Aktien und Immobilien entwickelt.

Zusammenfassung: Edelmetalle sind eine wertstabile und inflationssichere Anlage, die sich ideal für konservative Anleger eignet und steuerliche Vorteile sowie langfristige Sicherheit bietet.

Quick-Check: Welche Wiederanlagestrategie passt zu Ihnen?

Nutzen Sie diesen Quick-Check, um die passende Strategie für Ihre finanzielle Zukunft zu wählen:

- Suchen Sie eine sichere, festverzinsliche Anlage?

Die 5-jährige Anleihe mit garantierter Rendite von 10 % könnte optimal für Sie sein. - Interessieren Sie sich für Sachwerte mit Steuer- und Renditevorteilen?

Kapitalanlageimmobilien bieten Ihnen eine wertbeständige Option mit steuerlichen Anreizen. - Möchten Sie in Edelmetalle investieren, die inflationssicher und steuerfrei sind?

Gold und Silber im Zollfreihandelslager bieten Krisensicherheit und steuerliche Vorteile.

Zusammenfassung: Dieser Quick-Check hilft Ihnen, die Wiederanlagestrategie zu finden, die zu Ihren Zielen und Bedürfnissen passt.

Häufige Fragen zur Rückabwicklung und Wiederanlage

FAQ

Ist die Rückabwicklung meiner Rentenversicherung kompliziert?

Nein, spezialisierte Anbieter übernehmen den gesamten Prozess für Sie – von der Prüfung der Vertragsunterlagen bis zur Auszahlung. Dadurch müssen Sie sich nicht mit komplizierten rechtlichen Details auseinandersetzen.Welche Kosten entstehen bei der Rückabwicklung?

Die Kosten der Rückabwicklung werden meist durch die höhere Auszahlung mehr als ausgeglichen. Häufig arbeiten Anbieter auf Erfolgsbasis und berechnen eine Gebühr nur, wenn die Rückabwicklung erfolgreich durchgeführt wird.Was ist die sicherste Wiederanlagestrategie nach der Rückabwicklung?

Jede Wiederanlagestrategie hat spezifische Vorteile. Festverzinsliche Anleihen und Edelmetalle gelten als besonders sichere Anlagen. Immobilien bieten zusätzlich Steuervorteile und sind inflationssicher. Die Wahl hängt davon ab, ob Sie Flexibilität, Sicherheit oder langfristige Wertsteigerung priorisieren.Wie hoch ist das Risiko bei der Wiederanlage in Edelmetalle?

Gold und Silber sind als physische Edelmetalle traditionell krisensicher und weniger volatil als Aktien. Durch den Kauf im Zollfreihandelslager sparen Sie zudem Mehrwertsteuer und profitieren nach einer Haltezeit von einem Jahr von steuerfreien Gewinnen.Kann ich die Anlagestrategien kombinieren?

Ja, viele Anleger entscheiden sich für eine Mischung aus verschiedenen Anlageformen, um von den jeweiligen Vorteilen zu profitieren. Sie können beispielsweise einen Teil Ihres Kapitals sicher in Anleihen anlegen und einen weiteren Teil in eine Immobilie oder Edelmetalle investieren.

💡FAZIT

Die Rückabwicklung Ihrer Rentenversicherung kann der erste Schritt zu einer gewinnbringenden und flexiblen Altersvorsorge sein. Mit dem freigesetzten Kapital stehen Ihnen vielfältige und rentable Wiederanlagestrategien zur Verfügung, die Ihnen Stabilität, Rendite und steuerliche Vorteile bieten.

Starten Sie mit dem kostenlosen Quickcheck und lassen Sie uns herausfinden, wie viel Kapital Sie zurückerhalten und wie Sie es gewinnbringend anlegen können.