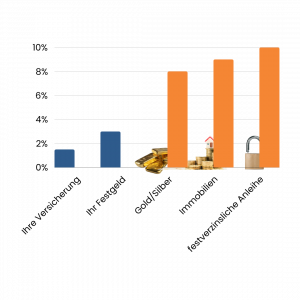

In einer Welt voller Unsicherheiten setzen viele Menschen auf ihre Lebens- oder Rentenversicherung als zentrale Säule ihrer Altersvorsorge. Doch oft endet diese Entscheidung mit Enttäuschung, wenn die erwartete Auszahlung hinter den Erwartungen zurückbleibt. In diesem Artikel beleuchten wir die verschiedenen Optionen, die Versicherungsnehmer haben, um das Beste aus ihrer Versicherung herauszuholen – von der Kündigung bis hin zur Rückabwicklung. Ich zeige Ihnen auf, welche Form meist die lukrativste Wahl ist.

Option 1: Kündigung der Rentenversicherung

Die Kündigung ist der erste Impuls vieler Versicherungsnehmer, die sich von ihrer Lebensversicherung trennen möchten. Vielleicht benötigen sie das Geld dringend oder sind unzufrieden mit der Rendite. Doch die Kündigung ist finanziell oft die schlechteste Lösung.

Konsequenzen bei der Kündigung

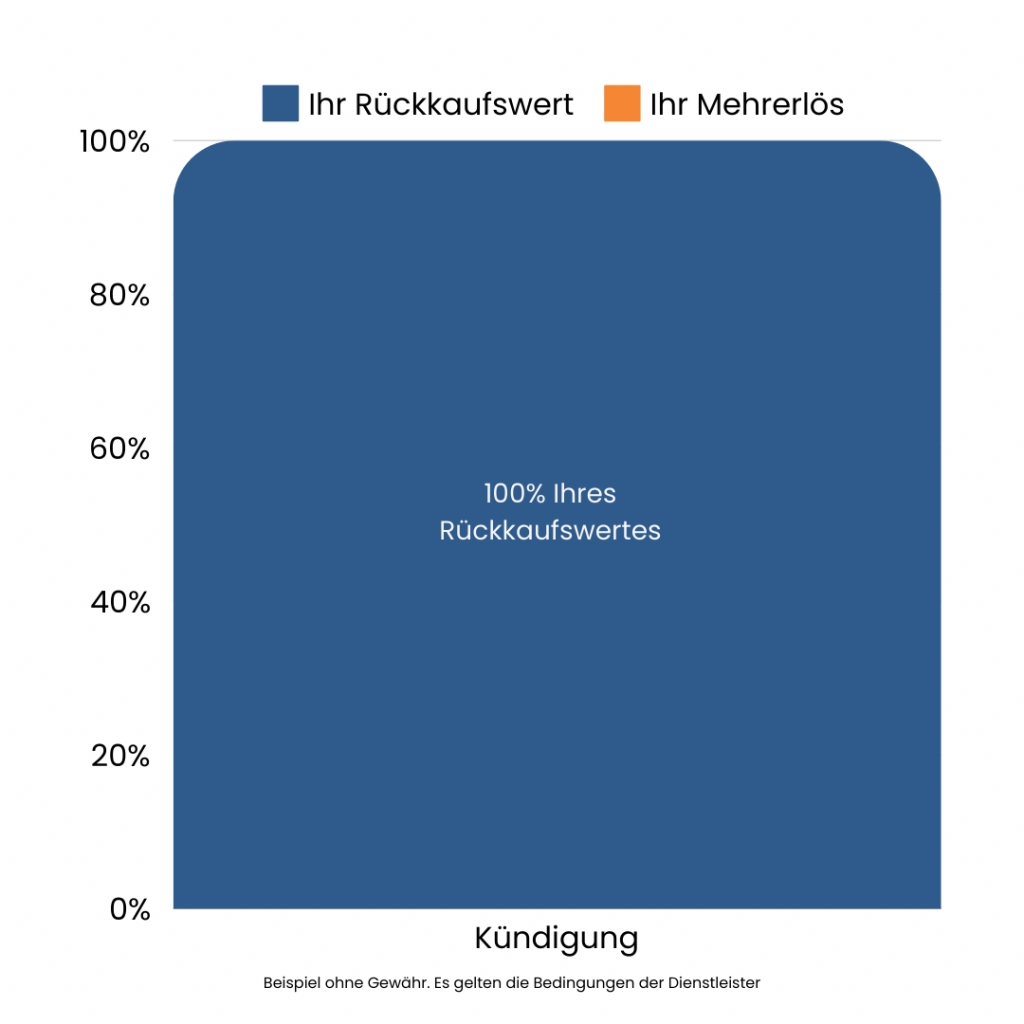

Wenn Sie kündigen, erhalten Sie nur den Rückkaufswert, der durch Abschluss- und Verwaltungskosten sowie niedrige Zinsen stark reduziert wird. Das bedeutet in den meisten Fällen, dass Sie weniger herausbekommen, als Sie eingezahlt haben. Diese Option erfüllt nicht den Wunsch nach einer sicheren Altersvorsorge, sondern verstärkt oft die Angst, das Ersparte zu verlieren.

Beispiel:

• Rückkaufswert: 50.000 €

• Mehrerlös: 0 €

• Gesamtauszahlung: 50.000 €

FAZIT:

Die Kündigung führt zu finanziellen Verlusten und sollte nur als letzte Option in Betracht gezogen werden. Es gibt lukrativere Alternativen, um das Meiste aus Ihrer Versicherung herauszuholen.

Option 2: Verkauf der Rentenversicherung

Eine weitere Möglichkeit besteht darin, Ihre Versicherung auf dem Zweitmarkt zu verkaufen. Hier kaufen spezialisierte Unternehmen Ihre Police auf und führen sie weiter, um zu einem späteren Zeitpunkt die Versicherungsleistungen zu erhalten.

Konsequenzen beim Verkauf

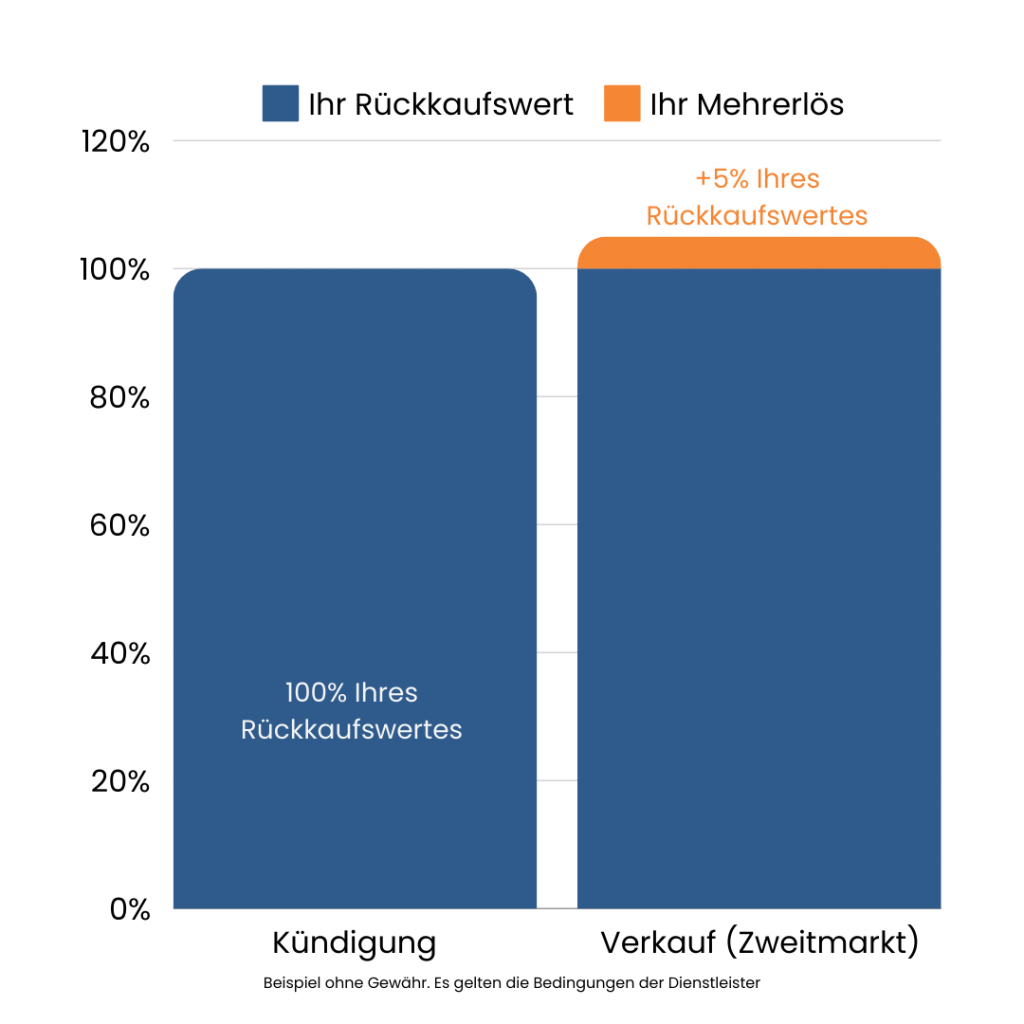

Durch den Verkauf erhalten Sie in der Regel 5-10 % mehr als den Rückkaufswert, da der Käufer daran interessiert ist, die Police zu behalten und von den langfristigen Renditen zu profitieren. Dies ist besser als die Kündigung, aber es bleibt unter dem Potenzial, das Sie durch einen Widerruf oder eine Rückabwicklung erzielen könnten.

Beispiel:

• Rückkaufswert: 50.000 €

• Mehrerlös: 2.500 € (bei 105%)

• Gesamtauszahlung: 52.500 €

FAZIT:

Der Verkauf bietet eine höhere Auszahlung als die Kündigung, ist aber weiterhin nicht die optimale Lösung, um das Maximum herauszuholen.

Option 3: Widerruf der Rentenversicherung

Aufgrund falscher Widerrufsbelehrung

Ein Widerruf kommt infrage, wenn bestimmte Voraussetzungen erfüllt sind, z.B. eine fehlerhafte Widerrufsbelehrung oder Beratungsmängel. Seit dem BGH-Urteil vom 29. April 2020 (IV ZR 5/19) sind die Anforderungen jedoch deutlich gestiegen. Es ist nahezu unmöglich, einen erfolgreichen Widerruf ohne ein gerichtlich anerkanntes Gutachten durchzuführen, das die tatsächlichen finanziellen Ansprüche über den Rückkaufswert hinaus, beweisfest nachweist.

Konsequenzen beim Widerruf

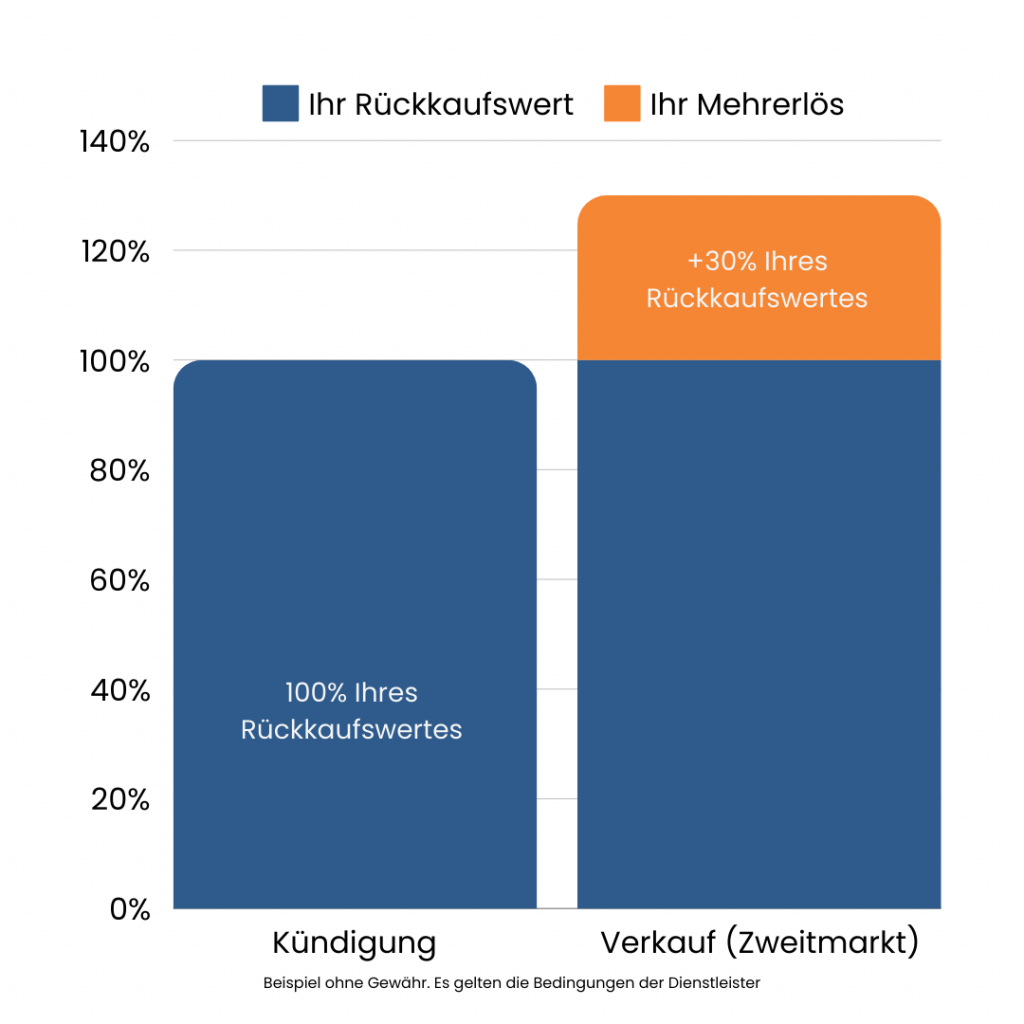

Ein erfolgreicher Widerruf führt zu einer Rückabwicklung des Vertrages, bei der Sie alle gezahlten Beiträge plus Zinsen zurückerhalten. Die Auszahlung liegt in der Regel bei 120 bis 140 % (oftmals vor Kosten!) des Rückkaufswertes, wobei ein Gutachten entscheidend ist, um den maximalen Betrag zu sichern.

Beispiel:

• Rückkaufswert: 50.000 €

• Mehrerlös: 15.000 € (bei 130%)

• Gesamtauszahlung: 65.000 €

FAZIT:

Der Widerruf kann eine attraktive Option darstellen, wenn ein rechtlicher Angriffspunkt vorliegt. Doch aufgrund verschärfter Anforderungen seit 2018 ist der Erfolg ohne gerichtliche Unterstützung und/oder Gutachter sehr schwierig.

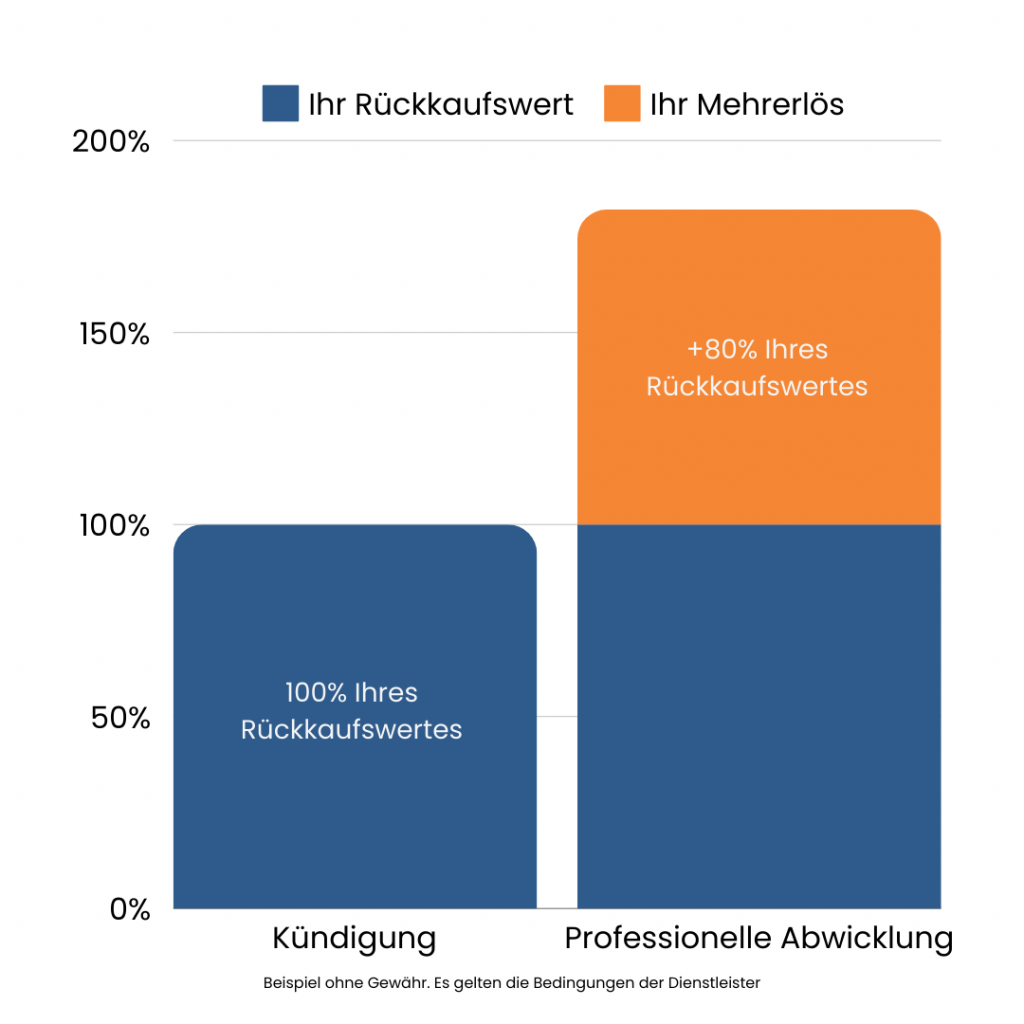

Option 4: Rückabwicklung/Widerruf der Rentenversicherung aufgrund Beraterhaftung

Ein erfolgreicher Widerruf aufgrund von Beraterhaftung mittels eines Grundsatzurteils des BGHs aus dem Jahre 1982, führt zur vollen Rückzahlung aller gezahlten Beiträge, plus einer Entschädigung für entgangene Zinsen und die Nutzung des Kapitals. Das bedeutet, dass Sie oft 150 bis 200 % des Rückkaufswertes nach Kosten erhalten. Der Weg ist deutlich sicherer, da er sich nicht nur auf einen kleinen Fehler in Ihrer Police ausruht, sondern insgesamt 10 Angriffs-Punkte bietet, die einen sicheren Vergleich nach sich ziehen.

Beispiel:

• Rückkaufswert: 50.000 €

• Mehrerlös: 40.000 € (bei 180%)

• Gesamtauszahlung: 90.000 €

FAZIT:

Die Rückabwicklung ist die lukrativste Option und ermöglicht die höchste Auszahlung. Diese Form des Widerrufs bietet nicht nur finanzielle Vorteile, sondern auch eine sichere rechtliche Basis.

💡 Übrigens:

Neben den finanziellen Vorteilen bietet die Rückabwicklung auch steuerliche Ersparnisse. Durch die Geltendmachung von Veräußerungsverlusten können Sie zusätzliche Steuervorteile erzielen.