Früher in Rente – Wie Sie sich unabhängig von enttäuschenden Versicherungen machen

Haben Sie Jahre in Ihre Renten- oder Lebensversicherung eingezahlt, um die Grundlage für Ihren Ruhestand abzusichern? Und jetzt stellen Sie fest, dass die Auszahlungen hinter den Erwartungen zurückbleiben? Sie sind nicht allein – viele fühlen sich durch enttäuschende Verträge in der Altersvorsorge gebremst. Doch es gibt Alternativen, die Ihnen eine bessere Grundlage und mehr finanzielle Freiheit bieten könnten. Lassen Sie uns herausfinden, wie die Rückabwicklung Ihrer Versicherung Ihnen zu einem sorgenfreien Ruhestand verhelfen kann.

Die Realität traditioneller Renten- und Lebensversicherungen

Deutschland ist bekannt für seine Vorsorgementalität. Millionen Bürger haben sich auf Lebens- oder Rentenversicherungen verlassen, um frühzeitig in Rente gehen zu können und den finanziellen Druck im Alter zu mindern. Doch viele merken erst nach Jahrzehnten der Beitragszahlung, dass ihr Vertrag nicht die erhoffte Sicherheit bietet. Statt Zinsen, die das Kapital langfristig steigern, erhalten sie oft nur eine minimale Verzinsung, die kaum die Inflation ausgleicht.

Die Frustration wächst – kommt Ihnen das bekannt vor?

- „Wäre ich damals besser beraten gewesen?“

Ein Gedanke, der bei vielen aufkommt, wenn sie die mageren Renditen und versteckten Kosten ihres Vertrags erkennen. - „Warum reicht das Geld nicht, um wirklich früher in den Ruhestand zu gehen?“

Die Vorstellung vom frühen Ruhestand ist bei vielen stark mit der Lebensversicherung verbunden, doch die Realität enttäuscht.

In der heutigen Niedrigzinsphase und angesichts gestiegener Lebenshaltungskosten wird immer deutlicher, dass traditionelle Versicherungen oft nicht die Sicherheit bieten, die sie versprachen.

Die Rückabwicklung als intelligenter Ausweg

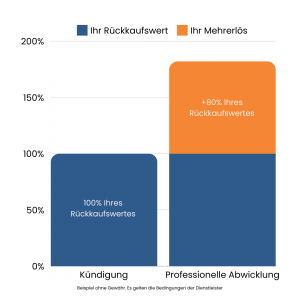

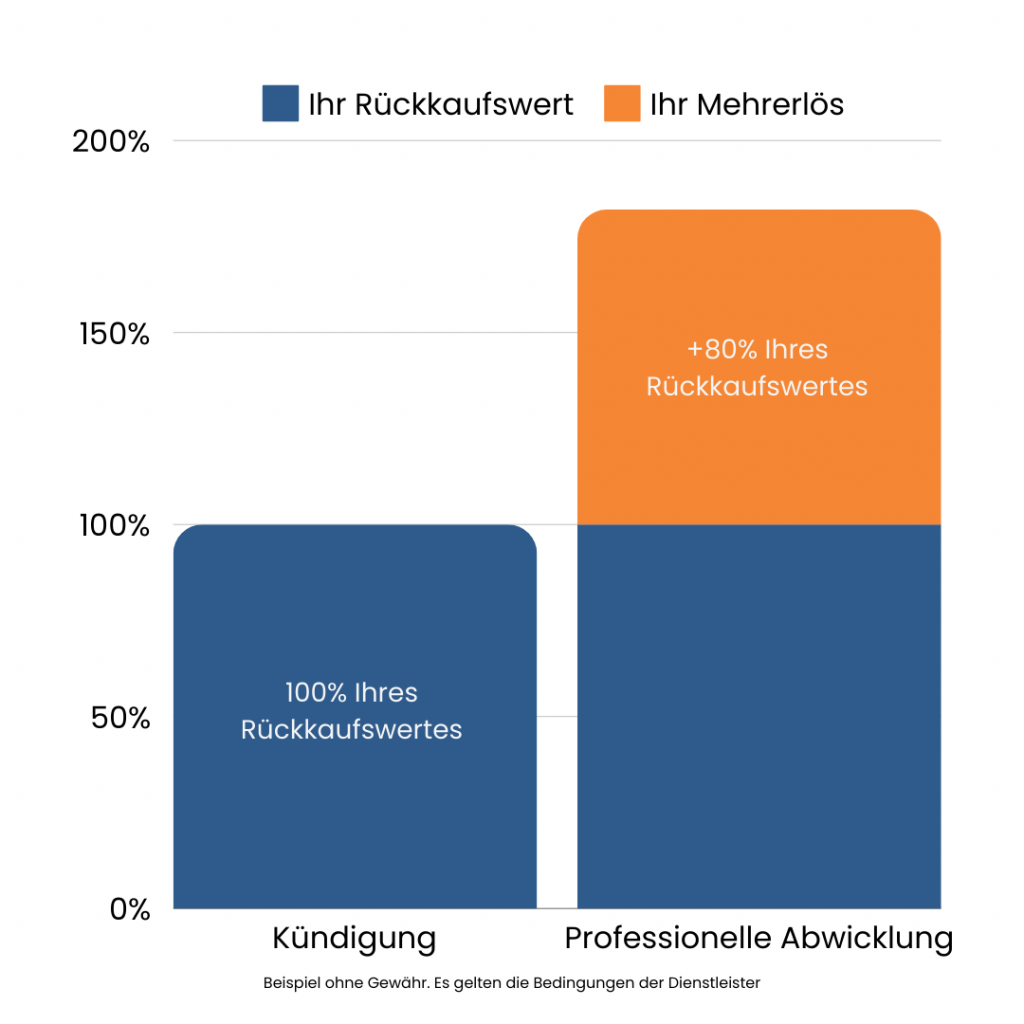

Ein frühzeitiger Ausstieg aus unvorteilhaften Verträgen ist möglich – und oft sogar lukrativer als das Verharren in Verträgen, die den eigenen Bedürfnissen nicht mehr entsprechen. Die Rückabwicklung bietet eine attraktive Alternative zur Kündigung, da sie Ihnen oft 150–200 % des Rückkaufswerts auszahlen kann. Dies eröffnet Ihnen finanzielle Möglichkeiten, die bei einer bloßen Vertragsauflösung nicht gegeben sind.

Wie funktioniert die Rückabwicklung?

- Kostenlose Vertragsanalyse: Sie starten mit einer Analyse, um den möglichen Rückabwicklungswert zu berechnen.

- Entschädigung und Auszahlung: Anstatt nur den Rückkaufswert zu erhalten, sichert Ihnen die Rückabwicklung einen höheren Betrag, indem Ihr Vertrag rückwirkend behandelt wird, als hätte er nie bestanden.

- Flexibler Vermögensaufbau: Das freigesetzte Kapital kann nun in flexible und gewinnbringendere Anlagen investiert werden, die Ihren Wünschen im Ruhestand gerecht werden.

Fallbeispiel – Was eine Rückabwicklung für Sie bedeuten kann

Nehmen wir an, Sie haben aktuell einen Rückkaufswert von 50.000 € für Ihre Versicherung. Statt bei Kündigung diese Summe auszuzahlen, könnte die Rückabwicklung Ihnen bis zu 100.000 € einbringen. Eine Strategie, die nicht nur Ihre Rentenpläne sicherer macht, sondern Ihnen auch die Flexibilität gibt, früher in Rente zu gehen.

Wie die Rückabwicklung Ihre Altersvorsorge optimiert

Die Vorteile der Rückabwicklung gehen weit über eine einfache Kündigung hinaus. Sie bietet Ihnen finanzielle Sicherheit, steuerliche Vorteile und eine Flexibilität, die für Ihren Ruhestand entscheidend sein kann.

| Option | Kündigung | Rückabwicklung |

|---|---|---|

| Auszahlung | ~ 100 % des Rückkaufswerts | ~ 150–200 % des Rückkaufswerts |

| Steuerliche Vorteile | Keine | Schadensersatz, oft steuerfrei |

| Flexibilität | Eingeschränkt durch Vertrag | Kapital steht zur freien Verfügung |

Mehrwerte der Rückabwicklung im Überblick

- Finanzielle Absicherung: Durch eine höhere Auszahlung lässt sich die Rentenlücke einfacher schließen.

- Steuerfreiheit: Schadensersatzregelungen machen die Auszahlung steuerlich oft besonders attraktiv.

- Kapital für neue Investitionen: Investieren Sie das Geld in renditestärkere Anlagen, um langfristig Ihre finanziellen Ziele zu erreichen.

Mit diesen Vorteilen gewinnen Sie Flexibilität und können die gewonnene Freiheit nutzen, um einen früheren Ruhestand aktiv zu planen und zu finanzieren.

Was würde eine bessere Altersvorsorge für Sie bedeuten?

Stellen Sie sich vor, Sie hätten den finanziellen Spielraum, schon mit 60 in Rente zu gehen. Mit der Rückabwicklung können Sie den nächsten Schritt zur finanziellen Freiheit und Selbstbestimmung gehen und Ihre Zukunft neu gestalten. Nutzen Sie die Gelegenheit, Ihre Altersvorsorge so zu optimieren, dass sie Ihren tatsächlichen Bedürfnissen entspricht und Ihnen den Ruhestand ermöglicht, den Sie sich wünschen.

Fragen zur Reflexion

- „Würde ich meinen Vertrag heute so noch einmal abschließen?“

- „Wie sähe mein Ruhestand aus, wenn ich doppelt so viel Kapital zur Verfügung hätte?“

💡 FAZIT

Die Zeit für eine bessere Altersvorsorge ist jetzt. Wer frühzeitig die richtigen Schritte plant und sich nicht auf unterdurchschnittliche Versicherungsverträge verlässt, kann eine sorgenfreie finanzielle Zukunft schaffen. Die Rückabwicklung bietet Ihnen die Möglichkeit, mehr aus Ihren Verträgen zu holen und Ihren Ruhestand aktiv zu gestalten – ohne auf unflexible und ertragsschwache Versicherungen angewiesen zu sein.

Möchten Sie wissen, wie viel Sie durch eine Rückabwicklung gewinnen könnten? Erfahren Sie mehr über die Rückabwicklung und Ihre Möglichkeiten, den Grundstein für Ihren Wunschruhestand zu legen. Lesen Sie weiterführende Artikel und entdecken Sie Ihre Optionen für eine bessere finanzielle Zukunft.

Das Bundesverfassungsgericht urteilte bereits 2005: Ihre Lebensversicherung könnte verfassungswidrig sein