Haben Sie sich auch gefragt, ob Ihre Rentenversicherung wirklich das Beste für Ihre Altersvorsorge ist? Sie haben jahrelang eingezahlt, im Glauben an eine sichere Zukunft. Doch jetzt, kurz vor der Auszahlung, erkennen viele Versicherungsnehmer, dass die versprochene Summe oft deutlich niedriger ist als erwartet. Klingt das vertraut? Sie sind nicht allein. Aber es gibt eine Möglichkeit, mehr aus Ihrem Vertrag herauszuholen und die finanzielle Grundlage für Ihren Ruhestand zu stärken.

Warum viele Rentenversicherungen ihre Versprechen nicht halten

Für viele Jahre galten Rentenversicherungen als sicherer Baustein für die Altersvorsorge. Doch heute führen niedrige Zinsen, hohe Verwaltungskosten und intransparente Standmitteilungen dazu, dass viele Versicherte enttäuscht werden – oft zu spät, um die wahren Ergebnisse ihrer Verträge zu erkennen.

Die Hauptgründe dafür:

- Gesunkene Zinsen: In den 80er- und 90er-Jahren brachten hohe Zinsen noch ansehnliche Renditen. Heute bleibt dieser Effekt aus, und das Kapital wächst kaum. Viele Versicherungsnehmer stehen am Ende mit einem Betrag da, der weit unter ihren Erwartungen liegt.

- Hohe Verwaltungskosten: Während die Erträge schrumpfen, bleiben die Verwaltungskosten oft unverändert hoch oder steigen sogar. Diese Kosten schmälern Ihre Ersparnisse und reduzieren die Rentabilität des Vertrags deutlich.

- Intransparente Standmitteilungen: Viele Versicherte erhalten nur noch Mindestgarantien, während frühere Standmitteilungen höhere Summen in Aussicht stellten. Haben Sie sich auch schon gefragt, warum diese Informationen so knapp und unklar sind?

Zusammenfassung: Die Kombination aus niedrigen Zinsen und hohen Kosten führt oft zu enttäuschenden Ergebnissen. Viele Versicherte müssen kurz vor der Rente feststellen, dass ihre Altersvorsorge weniger wert ist, als sie erwartet hatten.

Die Rückabwicklung als Weg zu finanzieller Freiheit

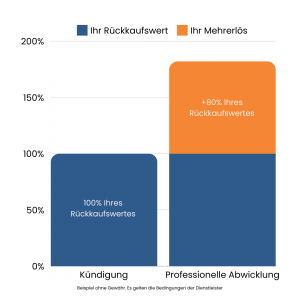

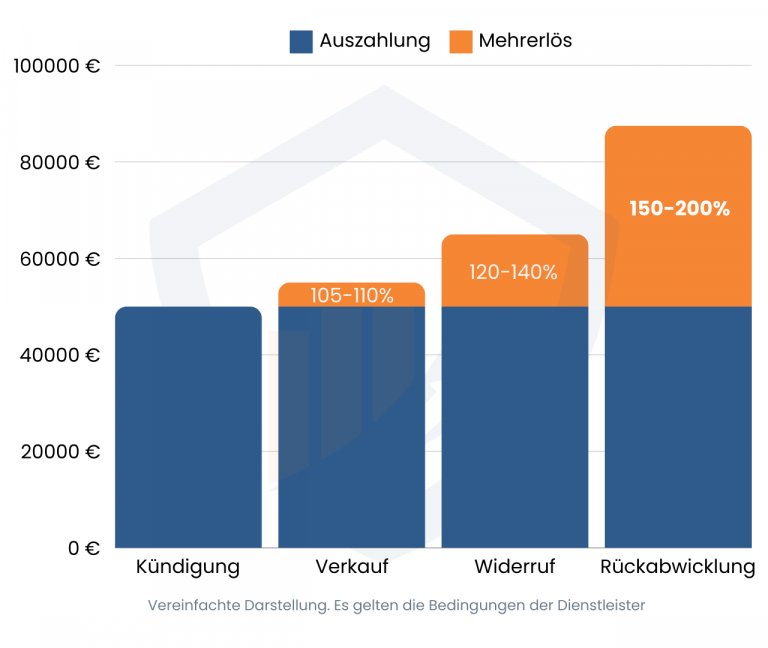

Die Rückabwicklung Ihrer Rentenversicherung bietet Ihnen die Möglichkeit, Ihren Vertrag rückwirkend aufzulösen und eine höhere Auszahlung zu erhalten. Dabei erhalten Sie Ihre eingezahlten Beiträge zurück sowie eine Entschädigung für die entgangenen Renditen – in vielen Fällen deutlich mehr als bei einer Kündigung oder einem Verkauf.

Stellen Sie sich folgendes Szenario vor: Herr und Frau Meier haben 25 Jahre lang Beiträge in ihre Rentenversicherung eingezahlt. Kurz vor der Auszahlung erfahren sie, dass der garantierte Betrag nur 60.000 Euro beträgt – weit weniger als erwartet. Durch die Rückabwicklung könnten die Meiers jedoch bis zu 90.000 Euro erhalten. Dieses zusätzliche Kapital gibt ihnen die Freiheit, ihren Ruhestand unabhängig und abgesichert zu gestalten.

Zusammenfassung: Die Rückabwicklung ermöglicht eine höhere Auszahlung und bietet Ihnen Flexibilität und finanzielle Sicherheit. Sie ist eine echte Alternative zur bloßen Kündigung oder zum Verkauf des Vertrags.

Die echte Alternative zur Kündigung und zum Verkauf

Die Rückabwicklung bietet klare Vorteile gegenüber anderen Optionen:

- Höhere Auszahlungen – Während eine Kündigung oft nur den Rückkaufswert bringt, kann die Rückabwicklung bis zu 150-200 % dieses Werts bieten.

- Steuerliche Vorteile – Verluste können steuerlich als Veräußerungsverlust geltend gemacht werden, was die Steuerlast senken kann.

- Finanzielle Flexibilität – Sie erhalten das gesamte Kapital auf einmal und können es frei verwenden, anstatt monatlich geringe Rentenzahlungen zu beziehen.

- Unabhängigkeit von schwankenden Überschüssen – Rückabwicklungen bieten klare, verlässliche Ergebnisse, unabhängig von den Gewinnbeteiligungen der Versicherungsgesellschaften.

Zusammenfassung: Die Rückabwicklung bietet im Vergleich zur Kündigung oder zum Verkauf klare finanzielle und steuerliche Vorteile und gibt Ihnen die Freiheit, Ihr Kapital direkt zu nutzen.

Mythen und Missverständnisse zur Rückabwicklung

Rund um das Thema Rückabwicklung kursieren oft falsche Annahmen, die viele Versicherte davon abhalten, ihre Möglichkeiten zu prüfen. Hier die häufigsten Mythen und die Wahrheit dahinter:

- „Eine Rückabwicklung ist zu kompliziert.“ – Tatsächlich übernehmen spezialisierte Anbieter den gesamten Prozess für Sie, von der Prüfung bis zur Auszahlung.

- „Die Kosten sind zu hoch.“ – Die Rückabwicklung ist häufig die kosteneffizienteste Lösung, da die Gebühren meist durch die höhere Auszahlung mehr als ausgeglichen werden.

- „Eine Rückabwicklung funktioniert nur bei neueren Verträgen.“ – Falsch. Verträge, die zwischen 1982 und 2015 abgeschlossen wurden, sind besonders anfällig für Rückabwicklungsansprüche.

Zusammenfassung: Lassen Sie sich nicht von gängigen Mythen abschrecken – die Rückabwicklung kann eine einfache, kosteneffiziente und lukrative Option sein.

Quick-Check: Wie viel bietet Ihnen Ihre Versicherung wirklich?

Möchten Sie wissen, ob Ihre Versicherung ihren Wert hält? Hier sind drei Fragen, die Ihnen helfen, den tatsächlichen Wert zu prüfen:

- Entspricht die garantierte Auszahlung Ihren Erwartungen? Wenn nicht, prüfen Sie Ihre Alternativen.

- Sind die jährlichen Standmitteilungen verständlich und transparent? Unklare Informationen deuten oft auf versteckte Kosten hin.

- Haben Sie das Gefühl, dass Sie eine Alternative brauchen? Wenn ja, könnte die Rückabwicklung der Weg sein, mehr aus Ihrem Vertrag herauszuholen.

Zusammenfassung: Dieser Check hilft Ihnen, die Schwachstellen Ihrer Versicherung zu erkennen und Ihre Optionen besser einzuschätzen.

💡 FAZIT

Die Entscheidung, ob Sie Ihre Rentenversicherung rückabwickeln, sollte gut überlegt sein. Doch wenn Sie Zweifel an der Rentabilität Ihres Vertrags haben, ist es jetzt Zeit, Ihre Möglichkeiten zu prüfen. Eine Rückabwicklung könnte Ihnen die finanzielle Freiheit und Sicherheit bieten, die Sie für Ihren Ruhestand verdienen.

Nutzen Sie den kostenlosen Quickcheck und finden Sie heraus, wie viel Sie durch eine Rückabwicklung zusätzlich erhalten könnten.