Die bittere Wahrheit hinter Lebensversicherungen

Haben Sie jahrelang in Ihre Lebensversicherung eingezahlt, um Ihren Ruhestand finanziell abzusichern? Vertrauen Sie darauf, dass Ihre Versicherungsgesellschaft immer in Ihrem besten Interesse handelt? Die Realität ist oft eine andere: Viele Versicherungsverträge benachteiligen systematisch die Versicherten – durch versteckte Kosten, intransparente Abrechnungen und einseitige Entscheidungen.

Doch es gibt eine Möglichkeit, die Kontrolle zurückzugewinnen. Die Rückabwicklung Ihrer Lebensversicherung ermöglicht es Ihnen, Ihr Geld in einer fairen und transparenten Weise zurückzuholen – oft mit einer Auszahlung, die weit über dem Rückkaufswert liegt. Lesen Sie weiter, um zu erfahren, wie Sie von bahnbrechenden Gerichtsurteilen profitieren und sich Ihre finanzielle Freiheit sichern können.

Was Gerichte schon seit Jahren kritisieren

2005: Bundesverfassungsgericht stellt Benachteiligung fest

Im Jahr 2005 entschied das Bundesverfassungsgericht, dass die bestehenden Regelungen zur Überschussbeteiligung vieler Lebensversicherungsverträge den Anforderungen des Grundgesetzes nicht genügen. Die Richter monierten, dass Versicherungsnehmer nicht ausreichend gegen einseitige Gestaltungsmöglichkeiten der Versicherer geschützt werden. Die Folge: Versicherungen konnten nach Belieben Gewinne einbehalten oder anderweitig nutzen – auf Kosten der Kunden.

„Die Versicherungsnehmer wurden in der Vergangenheit nicht angemessen an den Gewinnen beteiligt, obwohl das Grundgesetz dies fordert.“

Urteil des Bundesverfassungsgerichts, 2005 (AZ: 1 BvR 80/95)

2014: Analyse von Prof. Dr. Astrid Wallrabenstein

Fast ein Jahrzehnt später stellte die renommierte Juristin Prof. Dr. Astrid Wallrabenstein fest, dass sich trotz klarer Vorgaben kaum etwas geändert hat. In einer umfassenden Analyse zeigte sie, dass viele Versicherungsverträge weiterhin systemische Fehler aufweisen. Versicherungsnehmer werden oft nur unzureichend informiert und erhalten deutlich weniger als ihnen zusteht.

„Viele der vom Bundesverfassungsgericht geforderten Änderungen wurden bis heute nicht umgesetzt. Die Versicherungsnehmer bleiben benachteiligt.“

Sinngemäß nach einer Analyse von Prof. Dr. Astrid Wallrabenstein, 2014

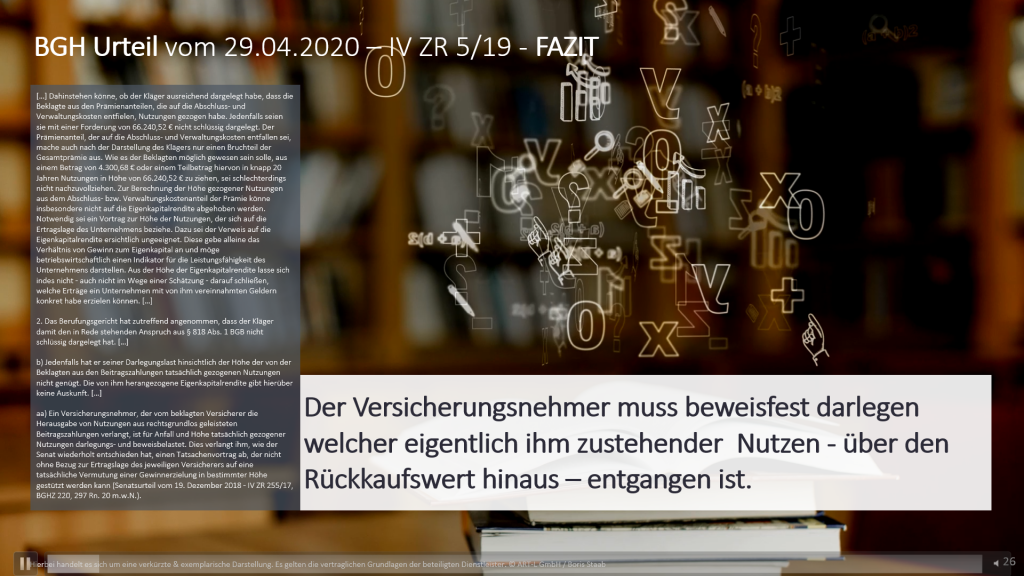

2020: BGH fordert mehr Transparenz

Im Urteil des Bundesgerichtshofs (Az. IV ZR 5/19) wurde erneut deutlich, wie schwer es für Versicherungsnehmer ist, ihre Ansprüche geltend zu machen. Die Beweislast liegt oft vollständig beim Kunden, während Versicherer ihre finanziellen Daten nicht offenlegen. Das Resultat: Viele Kunden geben auf, obwohl ihnen oft erhebliche Beträge zustehen.

Was bedeutet das für Sie?

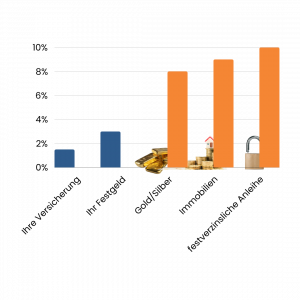

Ihr Geld arbeitet - aber nicht für Sie

Versicherungen generieren mit Ihren Beiträgen erhebliche Gewinne, zum Beispiel durch Investitionen in Immobilien oder Wertpapiere. Doch ein Großteil dieser Erträge fließt nicht an Sie zurück (siehe Urteil Bundesverfassungsgericht). Stattdessen werden Gelder in „freie Rückstellungen“ oder die „Zinszusatzreserve“ geparkt – Bereiche, die Versicherer selbst kontrollieren und von außen kaum bis gar nicht nachvollziehbar sind.

Innerhalb dieser ‚Töpfe‘ erzielen die Versicherungen erneut enorme Überschüsse. Das Geld parkt nicht einfach auf einem Tagesgeldkonto sondern wird ebenfalls in Immobilien, Wertpapiere, Beteiligungen, Kredit und vieles mehr investiert. Dadurch wächst das Vermögen der Versicherungsgesellschaft. Doch weil diese Rückstellungen nie aufgelöst werden (müssen), erhalten Sie als Kunde (wenn überhaupt) nur einen sehr geringen Teil dieser Wertschöpfung.

Genau diese Praxis wird seit 2005 bemängelt und seit 2007 gefordert. Aufgrund der Intransparenz kann jedoch kaum von öffentlicher Seite Druck ausgeübt werden.

Rückabwicklung berücksichtigt Gewinne der Versicherung

Die Rückabwicklung ermöglicht es Ihnen, Ihren Vertrag rückwirkend so zu behandeln, als wäre er nie abgeschlossen worden. Dadurch erhalten Sie nicht nur Ihre Beiträge zurück, sondern auch eine Nutzungsentschädigung für die Gewinne, die Ihre Versicherung mit Ihrem Geld erzielt hat.

Die Nutzungsentschädigung orientiert sich an den Rohüberschüssen der Gesellschaft. Also den Beträgen, die nach Deckung aller Kosten, Renten, Auszahlungen an Versicherungsnehmer usw. übrig bleiben und vermeintlich in eine ominöse Rückstellung geflossen sind. Um das laut BGH-Urteil 2020 belastbar zu belegen, arbeitet unser Partnernetzwerk mit unabhängigen Versicherungsmathematikern wie Dr. Prof. Schade und Axel Kleinlein (mathconcepts) zusammen. In einem aufwändigen Verfahren werden so die Maßgaben des BGH-Urteils 2020 erfüllt. Für eine Privatperson ohne professionelle Hilfe aus meiner Sicht un-erfüllbar.

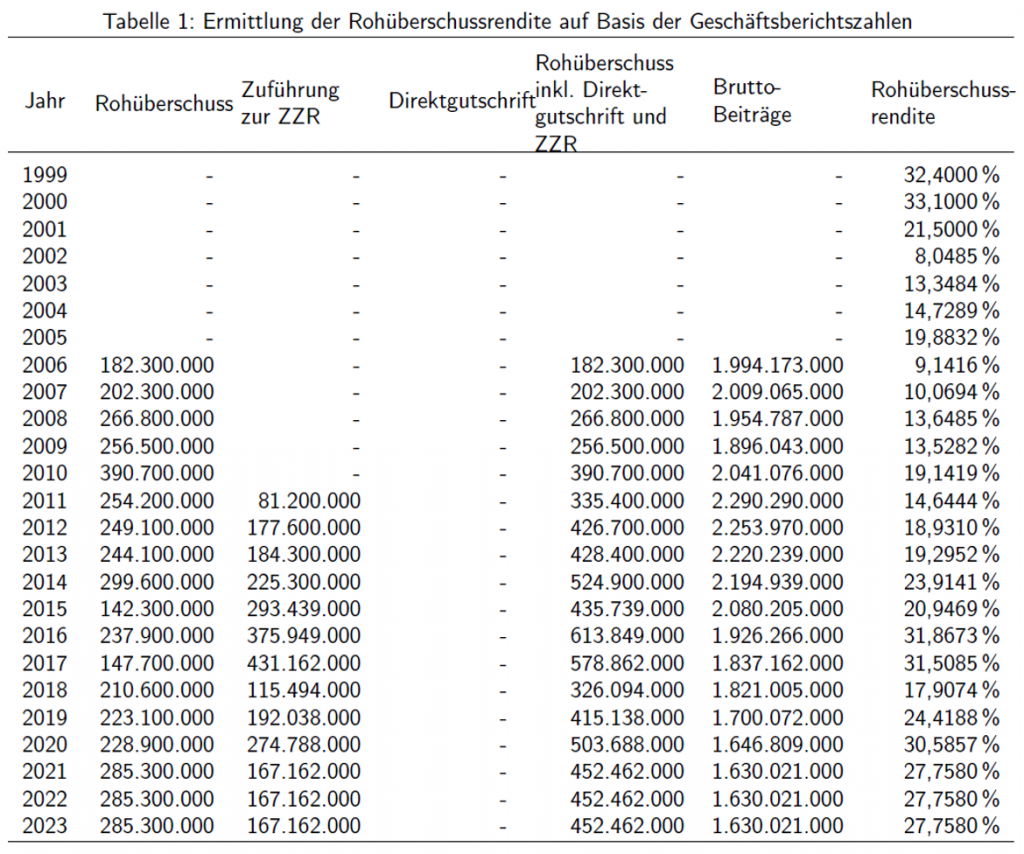

Damit Sie eine Vorstellung davon haben, wie hoch diese Gewinne ausfallen, sehen Sie sich die Rohüberschüsse einer eher kleineren Versicherungs-Gesellschaft an und achten Sie auf die Tabelle ganz rechts im Bild:

Überrascht über zweistellige Zuwächse pro Jahr? Haben Sie nun eine Ahnung, warum es in diesem speziellen Konzept möglich ist, eine überdurchschnittlich hohe Auszahlung zu erhalten und warum Versicherungsunternehmen ab einem gewissen Punkt besonders kooperativ sind oder sich entsprechend wehren, diese Zahlen offenzulegen? Denn irgendwo muss das Geld ja sein – oder?

Die Vorteile der Rückabwicklung im Überblick

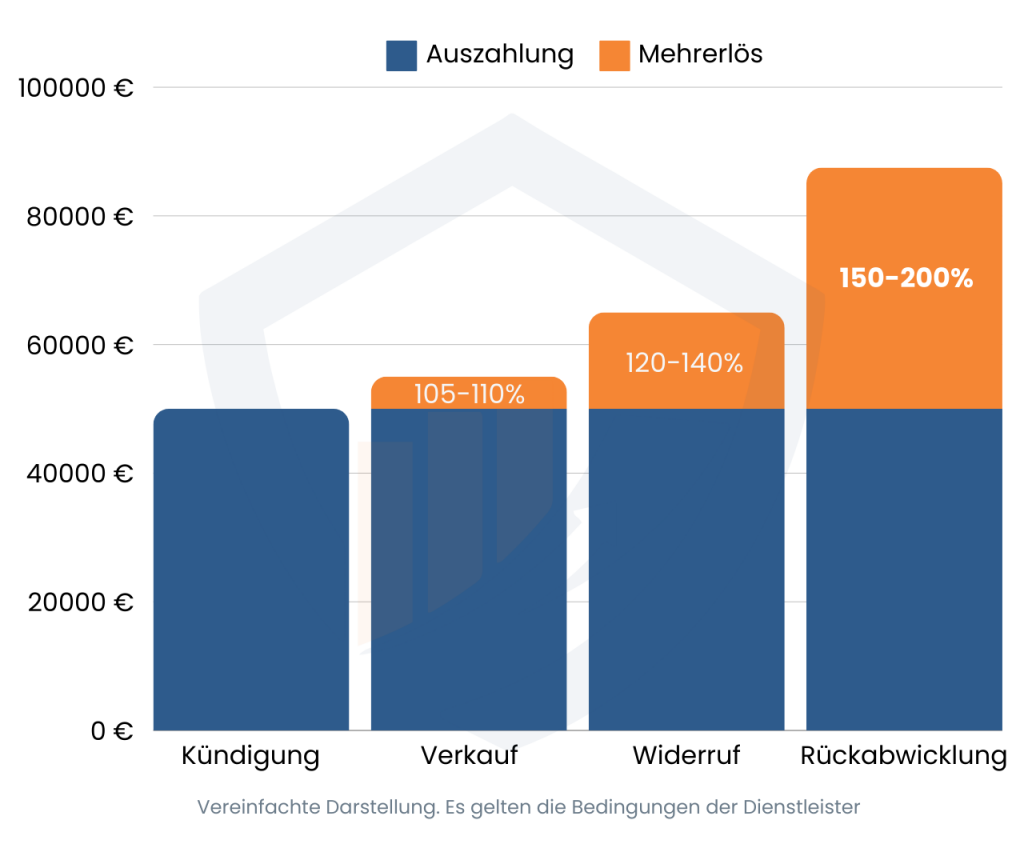

- Höhere Auszahlung: Statt der üblichen 100 % Rückkaufswert können Sie 150-200 % des Werts erzielen.

- Steuerfreiheit: Rückabwicklungsbeträge gelten als Schadensersatz und sind daher nicht steuerpflichtig. (keine steuerliche Beratung!)

- Rechtliche Sicherheit: Gerichtsurteile und Gutachten stützen Ihre Ansprüche.

Beispiel

Herr Müller (Name geändert) hat über 20 Jahre hinweg 50.000 € in seine Lebensversicherung eingezahlt. Der Rückkaufswert beträgt jedoch nur 35.000 € aufgrund der hohen Kosten für biometrische Risiken, Verwaltung etc.

Durch die Rückabwicklung erhält Herr Müller zunächst seine Beiträge abzüglich eines Bruchteils der Kosten für seine Risikoversicherung zurück (ca. 45.000€). Über das Gutachten kann nachgewiesen werden, dass die Gesellschaft ein Vielfaches seiner Einzahlungen erwirtschaftet und in Reserve-Töpfe gesteckt hat.

Am Ende vergleicht sich die Gesellschaft mit Herrn Müller bei einem Bruchteil dieser Erträge und Herr Müller erhält weitere 35.000€. Nach Abzug aller Kosten, hat Herr Müller nun aus 35.000€ Rückkaufswert, 61.215€ gemacht. Ein Mehrerlös von 174,9% gemessen am Rückkaufswert, nach Kosten.

So funktioniert die Rückabwicklung in 3 Schritten

- Kostenlose Vertragsprüfung:

Experten prüfen Ihren Vertrag auf Fehler in der Beratung, der Widerrufsbelehrung und intransparenten Überschussberechnungen. Darüber hinaus wird errechnet, welcher voraussichtliche Erlös sich nach Abzug aller Kosten für Sie ergibt. - Auszahlung Erstansprüche (20 Tage)

Ist der Vertrag für Sie wirtschaftlich rentabel (Auszahlung deutlich über Rückkaufswert nach Abzug aller Kosten), erfolgt die Auszahlung der Erstansprüche (ca. 75% des Rückkaufswertes) innerhalb von 20 Tagen nach Annahme des Vertrages. Über dieses Geld können Sie nun frei verfügen und Ihre Anlagestrategie neu ausrichten. - Anwaltliche Prüfung, Gutachten und Durchsetzung

Ein unabhängiger Aktuar berechnet den tatsächlichen Mehrwert Ihres Vertrags. Ihr spezialisierter Anwalt konfrontiert daraufhin die Versicherung mit diesen Werten und fordert eine Vergleichszahlung.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen Fazit

Fazit

Fazit

FazitDie systematische Benachteiligung von Versicherungsnehmern wurde über Jahre hinweg ignoriert. Doch jetzt können Sie aktiv werden. Mit der Rückabwicklung Ihrer Lebensversicherung holen Sie nicht nur Ihr Geld zurück, sondern schaffen Klarheit und finanzielle Sicherheit für Ihren Ruhestand.