Wie sinkende Rentenfaktoren und versteckte Kosten Ihre Altersvorsorge beeinflussen

Viele Menschen, die sich auf ihre Altersvorsorge vorbereiten, glauben, dass höhere Einzahlungen in ihre Lebens- oder Rentenversicherung automatisch zu einer höheren Rente führen. Dieser Gedanke scheint auf den ersten Blick logisch: Wer mehr einzahlt, bekommt auch mehr zurück, oder? Leider zeigt die Realität, dass diese einfache Rechnung nicht immer aufgeht.

In diesem Artikel erfahren Sie, warum höhere Einzahlungen nicht zwangsläufig zu einer höheren Rente führen, wie versteckte Kosten und sinkende Rentenfaktoren die Auszahlung beeinträchtigen und welche Alternativen Ihnen wirklich helfen können, das Beste aus Ihrer Lebensversicherung herauszuholen.

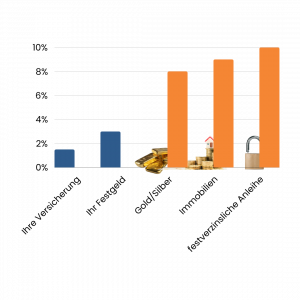

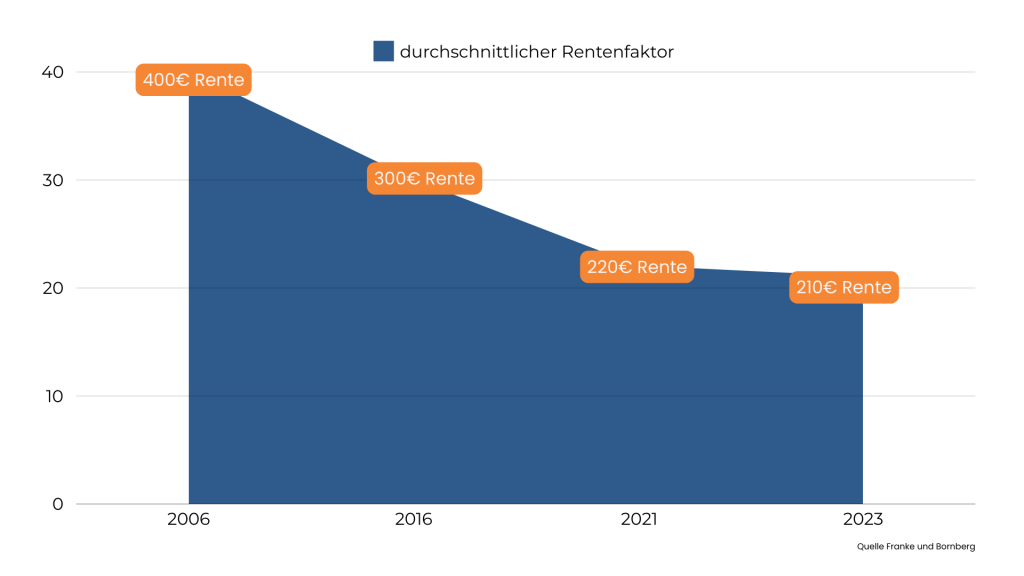

Das Problem: Sinkende Rentenfaktoren

Ein wesentlicher Grund, warum höhere Einzahlungen oft nicht die gewünschte Wirkung haben, liegt in den sinkenden Rentenfaktoren. Der Rentenfaktor ist der Betrag, den eine Versicherung pro 10.000 € Guthaben als monatliche Rente auszahlt. In den 1990er und frühen 2000er Jahren lag dieser Faktor oft bei 30 bis 50 € pro 10.000 €, was eine ordentliche Rente versprach. Heute sieht das Bild ganz anders aus. Viele Verträge bieten nur noch 20 € oder sogar weniger.

Warum sind die Rentenfaktoren gesunken?

Die Gründe für diese Entwicklung sind vielfältig, aber einer der Hauptfaktoren ist der demografische Wandel. Menschen leben heute deutlich länger als noch vor einigen Jahrzehnten. Das bedeutet, dass Versicherungen für längere Zeit Renten auszahlen müssen, was die Belastung für die Unternehmen erhöht. Um dies zu kompensieren, wurden die Rentenfaktoren gesenkt – und das oft ohne, dass die Kunden dies wirklich realisieren.

Wenn Sie also denken, dass Sie durch höhere Einzahlungen mehr Rente bekommen, könnten Sie enttäuscht sein. Selbst wenn Sie Ihre Beiträge verdoppeln, könnte die Rentenerhöhung durch den niedrigen Rentenfaktor weit hinter Ihren Erwartungen zurückbleiben.

Versteckte Kosten: Der stille Feind Ihrer Einzahlungen

Ein weiteres Problem, das viele Versicherungsnehmer übersehen, sind die versteckten Kosten, die bei Lebens- und Rentenversicherungen anfallen. Diese Kosten werden in der Regel vor der eigentlichen Anlage der Beiträge abgezogen und können erheblich sein.

Was gehört zu den versteckten Kosten?

Zu den üblichen Kosten gehören:

- Abschlusskosten: Diese entstehen, wenn Sie eine neue Versicherung abschließen. Ein erheblicher Teil Ihrer ersten Einzahlungen fließt direkt in die Taschen des Versicherers und der Vermittler.

- Verwaltungskosten: Diese fallen während der gesamten Laufzeit des Vertrags an und reduzieren das Geld, das tatsächlich für Ihre Altersvorsorge angelegt wird.

- Biometrische Risiken: Dazu gehören Gebühren für den Todesfallschutz, Berufsunfähigkeitsversicherungen und andere Absicherungen, die oft mit Lebens- und Rentenversicherungen gekoppelt sind.

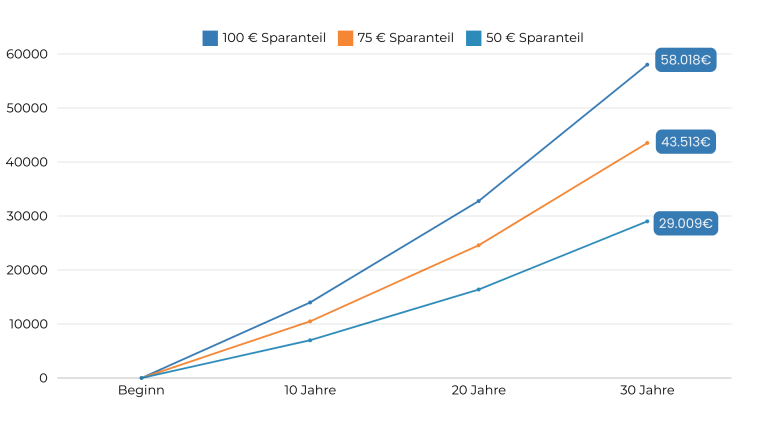

Ein Beispiel verdeutlicht das Problem: Wenn Sie 100 € pro Monat in Ihre Versicherung einzahlen, werden vielleicht nur 75 € tatsächlich angelegt. Die restlichen 25 € werden durch verschiedene Kosten „verbrannt“. Das bedeutet, dass Sie mehr einzahlen, aber deutlich weniger für Ihre Rente zur Verfügung steht.

Das Problem der intransparenten Garantieverzinsung

Neben den sinkenden Rentenfaktoren und den hohen Kosten gibt es noch ein weiteres Hindernis: die intransparente Garantieverzinsung. Viele Versicherungen locken mit hohen garantierten Zinssätzen von 3 oder sogar 4 %. Was jedoch oft verschwiegen wird, ist, dass diese Zinsen nur auf den Betrag nach Abzug der Kosten gezahlt werden.

Nehmen wir an, Sie haben eine Garantieverzinsung von 3 % auf 100 €. Nach Abzug aller Kosten bleiben jedoch nur 75 € übrig, auf die der Zinssatz angewendet wird. In der Realität liegt die Verzinsung somit weit unter den versprochenen 3 %.

Kundenerfahrung Petra M. (57)

Petra M. hatte mehrere Lebens- und Rentenversicherungen seit 2005. Sie vertraute darauf, dass ihre Verträge ihr im Alter eine sichere Rente bieten würden. Doch die Realität sah anders aus: Die Rendite ihrer Versicherungen lag bei mageren 1,8 %, und nach Abzug aller Kosten wurde schnell klar, dass sie am Ende kaum mehr herausbekommen würde, als sie eingezahlt hatte.

Durch die professionelle Rückabwicklung ihrer Versicherungen konnte Petra deutlich mehr als den Rückkaufswert erhalten. Die Erstauszahlung nutzte sie clever, um in renditestärkere Anlagen zu investieren. Bereits zwei Jahre später hatte sie deutlich mehr Vermögen aufgebaut, als sie es durch die ursprünglichen Verträge hätte erreichen können.

Petra ist seitdem eine treue Kundin und empfiehlt die Rückabwicklung jedem, der mehr aus seiner Altersvorsorge machen möchte.

Alle Informationen finden Sie auch in diesem YouTube Video

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDie Lösung: Rückabwicklung statt höhere Einzahlungen

Wenn höhere Einzahlungen nicht zu einer höheren Rente führen, stellt sich die Frage: Was kann man tun, um mehr aus seiner Lebensversicherung herauszuholen?

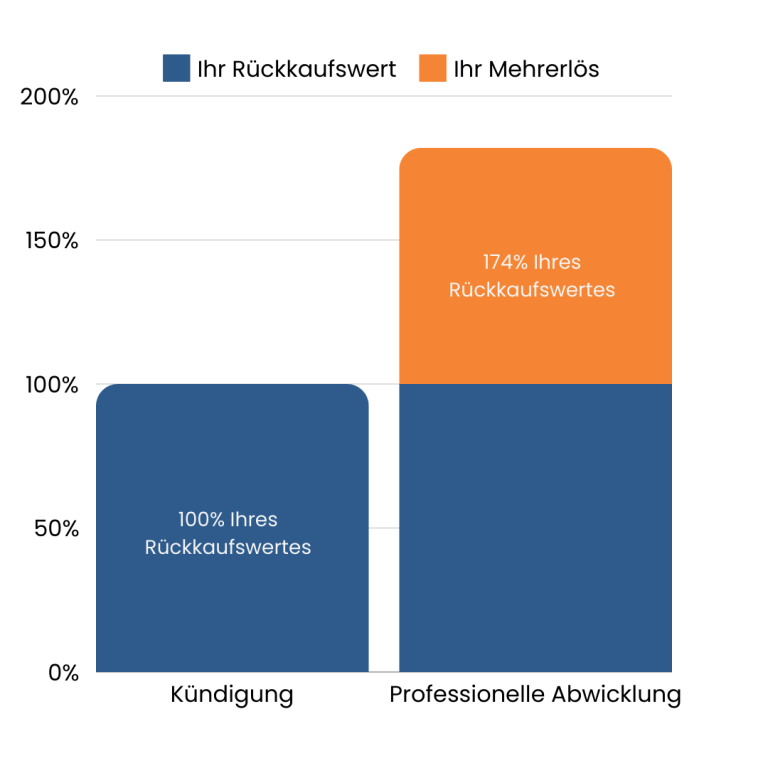

Die Antwort lautet: Rückabwicklung. Eine Rückabwicklung ermöglicht es Ihnen, deutlich mehr als nur den Rückkaufswert Ihrer Versicherung zu erhalten – oft zwischen 150 und 200 % des Wertes. Dies ist möglich, weil bei der Rückabwicklung die Versicherung so behandelt wird, als hätte sie nie existiert. Das bedeutet, dass alle gezahlten Prämien zurückerstattet werden, zusätzlich zu einer Entschädigung für die Nutzung dieser Gelder.

Wie funktioniert die Rückabwicklung?

Der Prozess der Rückabwicklung beginnt mit einer kostenlosen Vertragsprüfung. Experten analysieren, ob Ihr Vertrag die Voraussetzungen für eine Rückabwicklung erfüllt. Bei einem positiven Ergebnis wird die Rückabwicklung eingeleitet, und Sie erhalten nach wenigen Wochen bereits eine erste Auszahlung. Danach wird weiter verhandelt, um den bestmöglichen Vergleich zu erzielen.

In folgendem Video ist der Prozess sehr übersichtlich beschrieben:

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenKundenerfahrung Ludwig B. (48)

Ludwig hatte mehrere Rentenversicherungen, die er bewusst abgeschlossen hatte, um seine Angst vor Altersarmut zu mindern. Doch als er sein Gutachten zur Rückabwicklung in den Händen hielt, war er erschrocken: Die Versicherung hatte mit seinen Beiträgen deutlich mehr Gewinn erzielt, als er jemals an Rente erhalten hätte.

Durch die Rückabwicklung konnte Ludwig eine deutlich höhere Auszahlung erreichen, die er in renditestärkere Anlagen investierte. Heute hat er nicht nur mehr Kontrolle über seine Finanzen, sondern erwartet eine Auszahlung, die deutlich über dem ursprünglichen Rückkaufswert liegt.

Die Vorteile der Rückabwicklung

Die Rückabwicklung bietet mehrere Vorteile gegenüber einer bloßen Kündigung Ihrer Lebensversicherung:

- Höhere Auszahlung: Sie erhalten oft das 1,5- bis 2-fache des Rückkaufswertes.

- Schneller Prozess: Bereits innerhalb von 20 Tagen können Sie eine Erstauszahlung erwarten.

- Keine versteckten Kosten: Im Gegensatz zu laufenden Verträgen, bei denen die Kosten die Rendite schmälern, erhalten Sie bei der Rückabwicklung eine klare und transparente Auszahlung.

FAZIT

Höhere Einzahlungen sind nicht die Lösung – aber eine Rückabwicklung könnte es sein

Höhere Einzahlungen in Ihre Lebensversicherung führen nicht automatisch zu einer höheren Rente. Sinkende Rentenfaktoren, versteckte Kosten und intransparente Garantieverzinsungen sorgen dafür, dass Ihre Einzahlungen oft nicht den gewünschten Effekt haben. Doch mit einer professionellen Rückabwicklung können Sie deutlich mehr aus Ihrer Versicherung herausholen.

Handeln Sie jetzt und sichern Sie sich ein kostenloses Erstgespräch, um Ihre Verträge prüfen zu lassen und zu erfahren, wie auch Sie von einer Rückabwicklung profitieren können.